UGENS UDVIKLING

Rolig uge på markederne

Ugen har været præget af god stemning og uden de helt store udsving. Øjnene var hele ugen stift rettet mod Jackson Hole, hvor alle store Centralbankchefer har været samlet hen over weekenden.

Bedring i europæisk servicesektor, industri i dyb krise

Først fik vi dog PMI-tal fra Europa. Økonomien i euroområdet viser tegn på bedring, men et bredt og homogent opsving lader stadig vente på sig. Det blev tydeligt med offentliggørelsen af PMI-indekset for august. Selvom det samlede indeks steg til 51,2 fra 50,2 i juli (hvor 50 markerer skillelinjen mellem vækst og tilbagegang), er det vigtigt at bemærke, at væksten udelukkende drives af servicesektoren, mens industrien fortsat oplever en dyb og langvarig nedtur.

Samtidigt så vi lønvæksten i Eurozonen være mindre end ventet, hvilket gør en rentenedsættelse den 12. september endnu mere sandsynlig.

Tiden er inde til lempelser

Som nævnt i indledningen, har der stået Jackson Hole på det hele i løbet af ugen og særligt Jerome Powels optræden fredag eftermiddag dansk tid, var ventet med spænding. Her var investorerne meget opmærksomme på selv det mindste tegn på hvor meget eller hvor lidt renten mon nedsættes den kommende tid.

I den seneste tid har markedet opbygget forventninger om at renten skal kraftigt ned på de næste møder i FED og Powell gav investorerne, hvad de kom efter; han gav grønt lys for rentenedsættelser ved næste møde og sagde blandt andet, at “tiden er inde” til pengepolitiske lempelser lige som at tempoet i ændringerne de kommende måneder vil afhænge af ”risici, der i stigende grad drejer sig om arbejdsmarkedet og ikke inflationen”. Det fortæller os, at FED ser relativt alvorligt på de seneste arbejdsmarkedsrapporter, hvor stigende arbejdsløshed og lavere ansættelsestal tyder på, at den amerikanske økonomi endelig er ved at bremse op som følge af de højere låneomkostninger.

“Vi søger ikke, og byder heller ikke, yderligere afkøling af arbejdsmarkedet, velkommen”

Jerome Powell

Efter Powells udtalelser i Jackson Hole steg obligationsmarkedet, hvilket pressede renten på 10-årige statsobligationer ned til 3,8%. Futures-markederne prisede en mere end 75% sandsynlighed for, at centralbanken vil sænke renterne med mindst ét procentpoint, eller 4 ”almindelige” rentenedsættelser på 0,25%, inden årets udgang.

Aktiemarkedet fortsatte sin seneste fremgang, efter at Powell stort set erklærede centralbankens kamp mod inflationen for afsluttet. Nasdaq førte an i fredagens stigning med en gevinst på 1,5%, mens S&P 500 steg med 1,1%. Dow Jones Industrial Average gik også op med 1,1% (462 point), hvilket er det næsthøjeste lukkeniveau nogensinde.

Stærke regnskaber

Vi fik i løbet af ugen en række spændende regnskaber, hvor de vigtigste hovedpunkter var:

Palo Alto Networks afsluttede året stærkt med højere end forventet omsætning (+12%) og driftsindtægter, ligesom ledelsens forventninger til regnskabsåret 2025 også var solide. I løbet af seneste kvartal fik Palo Alto 90 nye kunder på deres platform mod 65 i forrige kvartal, hvilket indikerer at Crowdstrikes nedbrud har sendt nye kunder i armene på konkurrenten.

Zoom vokser omsætningen med 2%, ligesom det operative frie cashflow vokser med 34%. Det er en super forretning, som du kan købe til en P/E på 13. Vi tror på aktien og har øget vores position.

Snowflake, som har været i strid kursmodvind på det sidste, efter et flot kursridt sidste år, aflagde et regnskab med en omsætningsvækst på 32%. Vi syntes sidste år at aktien lå til den dyre side og har øget vores position i den seneste modvind.

Synopsys, der sælger software til design af chips, rapporterer om en omsætningsvækst på 13% og en indtjeningsvækst på 27% til en P/E på 38. Det var som ventet af markedet og gav derfor ikke de store kursudsving.

Peloton havde en super god uge med en stigning på ca. 50% efter et regnskab med noget så sjældent som vækst i omsætningen på hele 0,2% (!) Vækst har vi ikke set i Peloton siden Corona-pandemien og kursen ligger da også på meget lave niveauer ift toppen dengang. Vi synes stadig at der er en del usikkerheder omkring selskabet og følger spændt med i om det forestående direktørskifte giver en mere positiv udvikling.

Bill berettede om omsætningsvækst på 22% og handler til en P/E på 24, hvilket vi synes er en relativt lav pris for et glimrende produkt, hvor vi stadigvæk ser flot vækst.

Husk at der sættes flere ord på regnskaberne og udviklingstendenser indenfor Tech i Aktieuniverset:

PMINDI

Dødt løb med Nasdaq

PMINDI er oppe med 1,8% i ugen og 33% siden starten den 9. oktober, hvilket er nøjagtig samme performance som Nasdaq i samme periode. Hvor hovedvægten af Nasdaqs aktier er Big Tech og semiconductor-industrien og derfor har haft medvind i denne periode, har en stor del af PMINDIs aktier haft modvind. Det er SaaS- og small- og midcap tech-segmentet. Vi glæder os over, at vi i modvind kan følge med Nasdaq i medvind. Når vinden engang vender vores vej (mod small- og midcap tech), får Nasdaq formentlig baghjul. De udløsende faktorer kan blive rentesænkninger og afklaring af recession.

Mulig konsekvens af AMDs opkøb af ZT-systems

AMD køber datacenterproducenten ZT-systems. AMD vil sælge produktionsdelen fra og beholde systemdesign-delen af virksomheden. For nylig købte AMD også Silo.ai, en finsk softwarevirksomhed, som bygger AI-modeller.

Chipproducenten AMD skal altså til at sælge AI-systemer i stedet for blot chips. Det er vertikal integration. Vertikal integration er, når en virksomhed håndterer flere led i værdikæden. Det modsatte er modularisering.

Når produkter er nye, umodne og ikke gode nok, fungerer vertikal integration meget bedre end modularisering. Innovationshastigheden skal være høj, fordi virksomheder kan konkurrere ved at skabe bedre produkter end konkurrenterne. Når produkterne derimod er gode nok, falder innovationshastigheden, og virksomhederne begynder at konkurrere på prisen. I denne fase giver modularisering konkurrencekraft, fordi specialiserede virksomheder kan excellere i cost-effektivt at producere de enkelte komponenter af det færdige produkt.

Et godt eksempel er bilen. I bilens unge dage producerede bilproducenterne selv alle komponenter af bilen. Efterhånden som innovationshastigheden faldt, begyndte specialiserede producenter at lave dæk, koblinger, ventiler, sæder osv.

Computerindustrien er gennem årene blevet modulariseret, og vi er blevet vant til at tale om moduler som hardware og software. Denne modularisering har givet mening, fordi computere var gode nok, og innovationen af selve computeren eller smartphonen (også en computer) var blevet langsom.

AI er derimod et produkt, som slet ikke er færdigudviklet, ikke godt nok, og derfor kan virksomheder konkurrere på innovationskraft ved at udvikle det bedste produkt, hvilket kalder på vertikal integration. Vi kommer ikke længere til at tale om moduler som software og hardware, men om AI-systemer. Den nye spirende AI-systemindustri er virksomheder som NVIDIA, AMD, Intel, Google, Microsoft og Amazon. Kommende konkurrenter er for eksempel OpenAI, som rygtes selv at ville udvikle mikrochips – oplagt fordi de også har brug for at vertikalt integrere.

Vi har i NewDeal Invest længe talt om, at de to store trends indenfor ‘compute’ ville blive vertikal integration og den deraf følgende ‘heterogene’ compute. Det vil sige en række forskellige løsninger på at levere AI-systemer med specialdesignede chips med tilhørende software og bygget ind i færdige systemer.

Hvad er så implikationen for investorerne?

Svaret er desværre usikkerhed. De syv ovennævnte virksomheder skal til at konkurrere om en kæmpestor fremtidig forretningsmulighed ved at bygge hver deres AI-system. Når AI-systemindustrien er moden om 10-20 år, er der formentlig 2 eller 3 vindere og dermed mindst 4-5 tabere. Disse store virksomheder, som lige nu har været sikre stabile ‘cash cows’ i internetæraen, vil nu skifte karakter til (på trods af deres størrelse) at have finanser, der ligner yngre virksomheders finanser med væsentligt reducerede eller i perioder negative cash flows.

Hvis usikkerheden stiger, vil prissætningen af virksomhederne falde. Det er ikke det samme som, at kurserne vil falde, men måske snarere blot, at kursstigningerne på Big Tech vil blive mindre de kommende 10 år. På indeksniveau vil dette resultere i et sekulært bearmarked. Sekulære bearmarkeder opstår, når de indekstunge virksomheder ikke performer særlig godt i en periode. Det sidste sekulære bearmarked varede fra år 2000 til 2010 (markedet med rødt rektangel på grafen). Det blev afløst af et nyt sekulært bullmarked, da internetvirksomhederne var blevet tunge nok i indekset til at trække indeks op i det sekulære bullmarked, vi har haft de sidste 14 år.

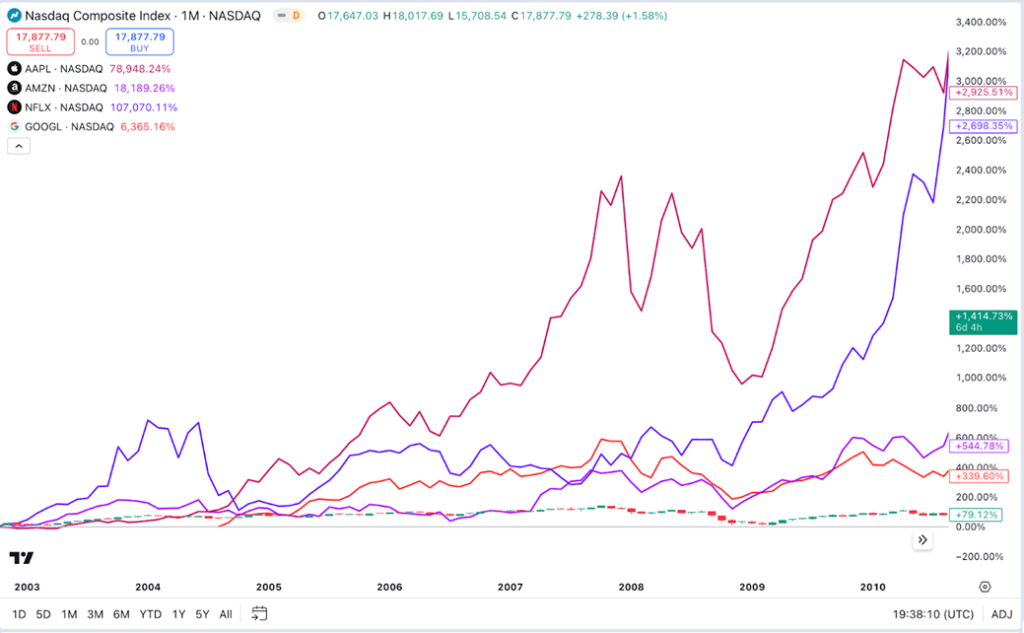

I et sekulært bearmarked virker indeksinvestering ikke, men stockpicking af tech-aktier er lige så godt som altid. I nullerne var der en rivende udvikling i internetvirksomhederne (se grafen med FAANG i forhold til Nasdaq), og i de kommende 10 år bliver der tilsvarende en rivende udvikling i AI-virksomheder, så vi tror at stockpickers kommer til at give indexinvestorer baghjul de næste 10 år.

DEN KOMMENDE UGE

Kæmpe regnskab

Den kommende uge domineres af at vi onsdag får regnskab fra én af de helt store spillere, nemlig NVIDIA. Der er kæmpestore forventninger til selskabet og analytikerne forventer en omsætningsstigning på mere end 113% til svimlende 28,7 mia. USD, som skal overgås, hvis aktien skal belønnes med yderligere kursstigninger. Det følger vi naturligvis interesseret med i, men også nyheder om den forsinkede Blackwell-chip, kan give nogle store bevægelser på regnskabsdagen.

Udover NVIDIA får vi også regnskab fra Pinduoduo og Salesforce, hvor Pinduoduo lægger fra land mandag og Salesforce onsdag. Analytikere forventer, at Pinduoduo vil rapportere en omsætning på 100 mia. CNY, en stigning på 91%, da deres e-handelsplatform Temu fortsætter med stor succes at forbinde den globale forbruger direkte med kinesiske fabrikker

Salesforce forventes at rapportere en relativt lav omsætningsvækst på 7% for kvartalet, da deres kunder fortsat har stort fokus på at minimere IT-omkostninger alle andre steder end indenfor AI-investeringer.

Inflationstal

Som indikeret i indledning af dette ugebrev, spejdes der fortsat efter alle tegn på størrelsen af de kommende rentenedsættelser i både Europa og USA. Derfor er det interessant når vi får inflationstal fra både Tyskland, Spanien og resten af Eurozonen torsdag, der tilsammen kan give et fingerpeg om det bliver 0,25% eller 0,50% rentesænkning ved rentemødet i ECB den 12. september.

På den anden side af Atlanten får vi FEDs foretrukne inflationstal, PCE, fredag eftermiddag, som udover at give fingerpeg om størrelsen på rentenedsættelsen på FEDs rentemøde den 18. september, også kan give kæmpe bevægelser på markedet.