UGENS UDVIKLING

Kraftig optur efter det store dyk

Vi har været gennem en uge med stor appetit for risiko blandt investorerne, som har købt ind med arme og ben. Det har medført store stigninger på aktiemarkederne, som nærmer sig niveauerne fra før den større korrektion i starten af august. Helt konkret er S&P500 steget med 4,5%, Nasdaq 5,3%, DAX 3,7% og topscoreren Nikkei 225 med 7,9%.

Samtidigt holder renterne sig nede, i forventning om, at Centralbankerne kommer til at sætte renten – endda meget – ned over de kommende måneder. Og hvorfor forventer investorerne så lavere renter imens de køber ind i aktier? Svaret skal findes i, at den frygt for recession, der blev udløst for 2 uger siden af den amerikanske arbejdsmarkedsrapport, er dulmet kraftigt, samtidig med at vi har set inflationstal, der bevæger sig i den rigtige retning – altså ned mod målet på 2%.

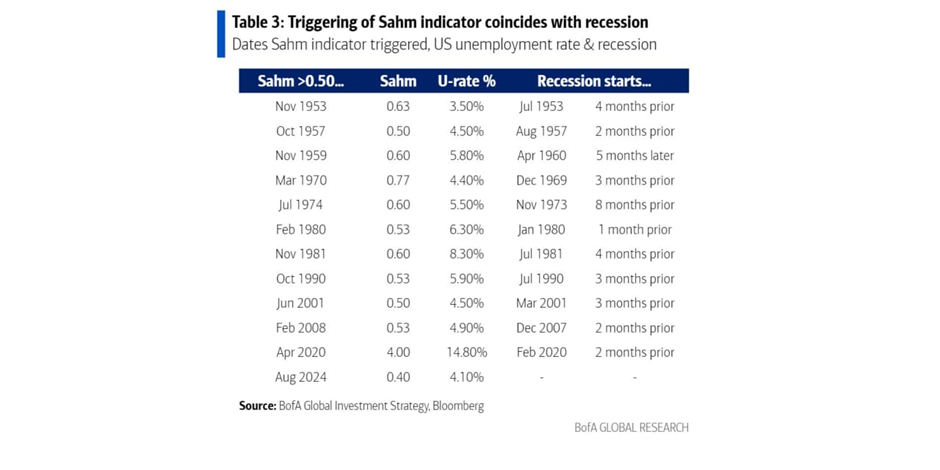

Tvivl om ”sikkert” recessionstegn

Arbejdsmarkedsrapporten overraskede, som tidligere beskrevet i vores ugebrev, med en arbejdsløshed, der steg mere end ventet og fik snakken om SAHM-reglen til at blusse op. Hvis 3 måneders glidende gennemsnit af ledigheden stiger med mere end et halv procentpoint fra det laveste niveau det seneste år, så kommer der recession i USA. Denne regel har korrekt indikeret alle amerikanske recessioner siden 1947 og tages derfor seriøst.

Imidlertid har ingen andre nøgletal vist svaghed eller truende recession og flere virksomheder, centralbanker og førende økonomer har været ude og mane til besindighed ved at ytre, at de ikke ser nogen som helst tegn på en forestående recession. Blandt andet fik vi i sidste uge tal for detailsalget i USA, som steg markant med 1,0 % i juli efter en revideret nedgang på 0,2 % i juni. Dette var den største månedlige stigning siden januar 2023 og langt over forventningen på 0,3 %. Samtidig faldt antallet af nye ansøgere til arbejdsløshedsunderstøttelse for anden uge i træk, hvilket indikerer, at det amerikanske jobmarked ikke er så svagt, som førnævnte månedlige jobrapport antydede.

Inflationen under 3% i USA

Inflationen faldt fra 3,0% til 2,9% i juli, hvilket markerer første gang siden begyndelsen af 2021, at inflationen i USA er under 3%. Kerneinflationen faldt også fra 3,3% til 3,2%. Disse tal var på linje med forventningerne, men den fortsat nedadgående tendens styrker forventningerne om en rentenedsættelse på det næste møde i den amerikanske centralbank den 18. september.

Ny renteforhøjelse på vej i Japan?

Japan oplevede højere end forventet økonomisk vækst. Efter et svagt første kvartal med et fald i BNP på 2,3 %, voksede den japanske økonomi med hele 3,1 % fra andet kvartal sidste år til andet kvartal i år, primært drevet af privatforbrug. Konsensus lå på 2,1 %. Den stærkere vækst end forventet kan føre til en ny renteforhøjelse fra Bank of Japan, når de vurderer, at finansmarkederne er tilstrækkeligt stabile efter den uro, der prægede slutningen af juli og begyndelsen af august. Dét tidspunkt nærmer sig vel, eftersom de Japanske aktier er steget hele 21% de sidste 8 handelsdage og dermed har indhentet hele tabet, og lidt til, fra den store carry-trade-nedsmeltning.

Fortsat stærk forbruger i regnskaberne

Som skrevet i sidste uge, kiggede vi i denne uge efter hvor stærke forbrugerne ser ud til at være i nogle af de forbrugsdrevne virksomheder. Bedømt på regnskaberne, er det blandet læsning. Kigger vi f.eks. på Walmart, ser det positivt ud efter de steg med mere end 6% på regnskabet og meldte om både stigende omsætning og indtjening.

Omvendt så det ud hos Home Depot, der minder om Silvan eller Bauhaus fra hjemlige breddegrader. Her blev investorerne skuffede med endnu en nedjustering af deres forventninger, da de amerikanske forbrugere holder igen med deres forbrug. Den faldende efterspørgsel på boligforbedringer kan skyldes at mange afventer lavere renter, før de tager fat på større boligprojekter.

Tencent offentliggjorde sine resultater for 2. kvartal, som levede op til omsætningsforventningerne, men som lå en smule under estimaterne for driftsoverskuddet. Trods en årlig omsætningsvækst på 8% formåede resultaterne ikke at begejstre investorerne. Den generelt negative stemning omkring den kinesiske økonomi ser ud til at være en væsentlig barriere for at løfte værdiansættelsen af kinesiske aktier, men vi begynder så småt at dyppe tæerne i PMINDI med mindre positioner i f.eks. Pinduoduo, Li Auto, JD.com og Baidu. Tencent investerer vi indirekte i via den hollandske aktie Prosus.

Starbucks katapulterer op

I den mere kuriøse afdeling så vi Starbucks stige med ca. 25% på én dag. Årsagen var at den globale kaffe- og fødekæde annoncerede, at Chipotles CEO, Brian Niccol, bliver deres nye CEO i en af de mest lukrative aftaler for en CEO i USA’s historie. I de sidste 5 år har Starbucks-aktien stort set ligget fladt og generelt haft det svært. Derfor har investorer presset på for at gøre noget ved problemerne. Her er Brian Niccol blevet svaret og han har da også tidligere skabt en imponerende vækstrejse hos Chipotle, så markedet satser på, at han kan kickstarte det samme hos Starbucks. Det bliver en stor opgave.

PMINDI

En flot uge

PMINDI er oppe med 5,7% mod Nasdaqs stigning på 5,3%. Markedet sender i denne uge teknologiaktier på et vildt kursridt. Sådan har det altid været og sådan vil det fortsætte, og vi har i NewDeal Invest sat porteføljerne op så vi udnytter volatiliteten bedst muligt. Vi forklarer om årsagen til volatiliteten nedenfor.

Hvad er vækst og teknologivirksomheder for en størrelse?

En god måde at forstå forskellen på almindelige aktier og vækst/techaktier er at se på virksomhedernes investeringer. Almindelige modne virksomheder investerer i de eksisterende forretningsområder, mens vækst og tech virksomheder investerer i nye forretningsområder.

Så de investeringer teknologi og vækst virksomheder laver i år, er møntet på at bygge ny forretning, som typisk ikke vil give nævneværdige indtægter de første par år. Dette i modsætning til en value eller GARP (growth at a resonable price) virksomhed, som typisk investerer i allerede eksisterende forretningsområder og derfor vil investorer ofte kunne se ROI (return on investment) på investeringerne indenfor 1-2 år.

Intel er et rigtig tydeligt eksempel på en virksomhed, som investerer i fremtidig indtjening. Intels CEO, Pat Gelsinger, investerer kæmpestore summer i at indhente henholdsvis TSMC’s teknologiske forspring. Som investor i Intel skal man tro på at Pat Gelsinger lykkes med projektet og at investeringerne betyder stor indtjening om 3-5-10 år. Desværre kan man som investor ikke få sikkerhed for den fremtidige indtjening. At producere leading edge microchips konkurrencedygtigt er vanvittig svært og vi har som investorer sjældent nogen indsigt i hvorvidt det lykkes. Hvis det lykkes bliver det vildt værdifuldt. Lykkes det ikke bliver Intel ikke en succes. Vores holdning i NewDeal Invest er, at Intel-aktien tilbyder god risk/reward. Inden læseren investerer i Intel, skal de dog også forstå, at hvis Pat Gelsingers plan ikke lykkes kan det ende rigtig skidt med Intel. For os, fylder den omkring 2%.

Værdien af en virksomhed afspejler jo det fremtidige cashflow af virksomheden og vi kan se at enhvert forsøg på værdisætning af Intel bliver nærmest umulig. Aktørerne på aktiemarkedet kan vælge at vægte bullcasen eller bearcasen og der er ikke et facit.

I Intels Q2 regnskab, som netop er kommet, leverede Intel tal for salget af de gamle produkter og Q2 regnskabet sagde stort set intet om det vigtige, nemlig om 20A og 18A chipsene bliver en succes. Men regnskabet nærede pessimismen og derfor faldt aktien med ca. 33% og handler nu i $20.

Nu tales der i markedet om, at Intel handler til indre værdi. Det vil sige at alle de immaterielle værdier i Intel fås gratis når man investerer. I bund og grund er denne oplysning mest bare et fun fact, fordi en chipfabrik, som ikke kan konkurrere, men som til den bitre ende vil alligevel vil forsøge at konkurere, er værdiløs. Så Intel kan sagtens vise sig at være alt for dyr lige nu, det ved vi først om 5-10 år.

Lad os derfor antage at den lavest mulige kurs for Intel er $10 lige nu.

Hvad så med den højeste mulige rimelige kurs? For et år siden kostede Intel over $50, og det virker faktisk som om Pat Gelsinger og Intel ser ud til at eksekvere rigtig godt på at indhente TSMC og dermed blive konkurencedygtige igen. Så man kunne på den baggrund godt argumetere for at Intel skulle være steget det sidste år, fordi den fremtidige indtjening bør veje meget mere end indtjeningen i de kvartaler, som er baseret på gammel teknologi. Lad os derfor antage at den højest mulige kurs er $100.

Vi mener at man som Intel investor skal forstå at det potentielle kurspotentiale indenfor det næste år er mellem $10-100, en faktor på 10. Vi tror også på, at ingen kan forudse om Intels projekt lykkes. Prøv lige at hold en pause og tænk over hvor vildt det er! Det er forklaringen på at kursen på Intel og mange andre teknologi virksomheder kan drøne op og ned.

Men værdiskabelsen i teknologiselskaberne er jo kæmpestor. Det er de nye unge teknologiselskaber, som år efter år skaber den overperformance Nasdaq har i forhold til SP500. Volatiliteten i prisen er netop et udtryk for det store potentiale i Intel. Problemet for investorerne er at usikkerheden i forhold til det enkelte teknologiselskab og volatiliteten gør det svært at investere i teknologiaktier. Her kommer NewDeal Invest ind fordi vi tilbyder investering i teknologi på den rigtige måde, det vil sige med forståelse af og fokus på teknologi, samt den fornødne spredning på porteføljen.

Går vi tilbage til aktiemarkedet, er de enorme bevægelser vi ser i øjeblikket er et udtryk for at mange teknologi- og vækstaktier er svære eller umulige at prissætte, og når så markedet skifter fra eufori til pessemisme og tilbage til optisme ser vi voldsomme udsving.

AI-infrastruktur

Markedet har, i modsætning til os, i NewDeal Invest, været bekymrede for efterspørgslen på AI-infrastruktur. Som vi har meldt ud, er det en misforståelse at tro, at NVIDIAs, Broadcoms og Astera Labss efterspørgsel er afhængig af AI. Virksomheder overalt skifter masser af ikke-AI compute workloads til accelereret compute, fordi det er kostbesparende. NVIDIAs CEO Jensen Huang kalder det “CEO math” og siger “the more you buy, the more you save”.

I denne uge har vi hørt McKinsey tale om stor efterspørgsel fra virksomheder på at modernisere deres digitale infrastruktur. Det begynder at blive klart for at alle, at vi er i den tidlige fase af en teknologisk transformation og at de næste 5-10 år bliver med en rivende udvikling indenfor digitalisering, automatisering og robotisering.

Regnskabssæsonen er ved at lakke mod enden. Det betyder at en masse virksomheder deltager i interviews og fireside chats. Disse interviews er typisk mere informative end regnskabsmeddelelserne, fordi fokus i fireside chats ofte er med fokus på virksomhedernes langsigtede planer og strategi, hvor earnings calls oftest handler om virksomhedernes kortsigtede økonomi.

DEN KOMMENDE UGE

Flere spændende makrotal

I næste uge, slipper vi for større inflationstal, men der er stadig spændende makrotal at holde øje med.

Torsdag får vi, efter vores mening, det bedste tal for om en recession er nært forestående. Vi får nemlig PMI-tal for både Eurozonen og USA. De har de seneste gange indikeret en syg industrisektor, men en stærk servicesektor. Det kan virkeligt flytte markederne med overraskelser til den ene eller anden side.

Hen over weekenden mødes centralbankcheferne i Jackson Hole og diskuterer retningen for verdensøkonomien. Her kan vi være heldige at få tegn på om FED vil sænke renten med 0,25% eller 0,50% ved næste rentemøde, men ellers ventes der ikke meget nyt fra den front – i hvert fald ikke noget, der når ud fra de lukkede møder.

Et andet tal, der kan give indikationer i den retning, er antallet af nytilmeldte ledige, som vi også får i næste uge. Endnu et stærkt tal for nytilmeldte ledige ville kunne dæmpe nogle af de bekymringer, som flere medlemmer af FOMC for nylig har udtrykt om det amerikanske arbejdsmarked.

Regnskaber

Regnskabssæsonen er ved at ebbe ud, men der er stadig nogle interessante regnskabsaflæggelser i den kommende uge. De vigtigste er i vores optik Palo Alto Networks, Synopsys, Zoom, Pinduoduo, Baidu, Peloton, Bill og Snowflake.

Palo Alto Networks, som er verdens største cybersikkerhedsfirma, vil sandsynligvis tiltrække sig størst opmærksomhed. Analytikere forventer en stigning på 11% i omsætningen, og at indtjeningen pr. aktie vil fordoble. Investorerne håber på en positiv overraskelse som følge af problemerne hos konkurrenten Crowdstrike, der sagtens kunne føre til øget markedsandel for andre cybersikkerhedsfirmaer, herunder Palo Alto.