UGENS UDVIKLING

DeepSeek skabte panik

Denne uge har været stærkt præget af DeepSeek-nyheden mandag, hvor kineserne præsenterede deres udgave af ChatGPT. Det revolutionerende var ikke funktionerne i DeepSeeks version, men snarere at den koster langt mindre at producere og holde kørende end den amerikanske version. Mens den amerikanske Trump-administration, vel ret forudsigeligt, indledte med mistro og en undersøgelse af, hvordan kineserne mon har omgået handelsrestriktionerne på NVIDIAs superchips, var der kontant afregning fra markedet, som straffede Nvidia med et fald på 17 % mandag – svarende til hele 465 mia. USD i markedsværdi. Senere på ugen vendte markedets holdning til DeepSeek, og truslen blev i stedet set som positiv i forhold til behovet for chips, ud fra devisen: Jo billigere LLM’er kan produceres, jo flere vil lave dem.

Hvordan vi i PMINDI reagerede på faldet, kan du læse om længere fremme i dette ugebrev eller høre om i denne uges udgave af Aktieuniverset for alle de saftige detaljer.

To små-kedelige rentemøder

I løbet af ugen havde vi rentemøder hos både Den Europæiske Centralbank (ECB) og den amerikanske centralbank, The Fed. Her var der på forhånd ventet en rentenedsættelse på 0,25 % i Europa, mens markedet ikke forventede nedsættelser fra USA, dog med presset fra Trump som en lille usikkerhedsfaktor.

I Europa fik vi, hvad vi kom efter – altså et kvart hak i nedadgående retning – hvilket bringer styringsrenten ned på 2,75 %. Forventningerne i markedet er, at vi skal ned omkring 2 %, før ECB mener, at renten har nået et passende neutralt leje, som hverken skaber inflation eller ødelægger vækst. Det betyder altså, at vi på de kommende tre rentemøder p.t. regner med en lille nedsættelse på 0,25 % hver gang, hvilket jo ikke er helt skidt i forhold til den korte danske rente, når danskernes kortrentelån skal refinansieres til sommer. Men hvis man skal være djævelens advokat, har der været begyndende positive takter i især tysk økonomi i de seneste erhvervstillidstal, hvilket kan ændre ECB’s planer, hvis det fører til stigende vækst og i sidste ende stigende inflation.

I USA blev vi – i hvert fald for nu – bekræftet i, at centralbanken er politisk uafhængig. Her fik vi nemlig ingenting, og i retorikken efterfølgende var det tydeligt, at det er inflationen, der er i fokus efter valget af den nye præsident.

Trump indledte toldkrigen

Og inflation, det får vi. Vi har tidligere skrevet meget om det i ugebrevet, blandt andet i uge 45, 2024. Efter at Trump indførte toldsatser på 10 % på kinesiske varer samt hele 25 % på varer fra Mexico og Canada, USA’s to nærmeste samhandelspartnere, var to eksperter på CNN ude med skarp kritik af Trumps politik. Eksperterne, Mary Lovely og Christine McDaniel, der begge er seniorforskere i økonomi, udtaler, at det er tæt på 100 % sikkert, at det vil skabe inflation – især på dagligvarer og byggematerialer. Trump argumenterer selv for, at de toldtariffer, der blev pålagt kinesiske varer under hans første præsidentperiode, ikke førte til inflation. Han nævner dog ikke, at der i hele hans første præsidentperiode blev pålagt told på importerede varer for i alt 380 milliarder USD, mens der i lørdags blev indført en markant højere told på importvarer for i alt 1,4 billioner USD – altså mere end tre gange så meget.

Vi mener, at tarifferne er kommet for at blive. Det var Trumps politik i hans sidste embedsperiode, og handelsbalanceunderskuddet over for for eksempel Kina er ikke holdbart. Vi går derfor ind i en periode med deglobalisering. Investorer skal overveje, hvad det betyder for de virksomheder, de investerer i. Der vil være virksomheder, som taber på grund af deglobalisering, og virksomheder som vinder. På den lange bane vil deglobalisering være rigtig godt for teknologi. Forklaringen på dette tager blandt andet udgangspunkt i den amerikanske økonom Clayton Christensens teorier, og det vil være noget, vi uddyber løbende – husk at følge med i podcasten Aktieuniverset.

3 hurtige regnskabsreaktioner på 3 AI-ledere

Microsoft: AI-vækst møder cloud-udfordringer

Microsoft fortsætter sin stærke AI-rejse, men væksten i Azure hæmmes af kapacitetsbegrænsninger. AI-relaterede cloud-tjenester voksede med 157 % år-til-år, men investorer frygter, at Microsoft ikke kan udbygge sin infrastruktur hurtigt nok. Med 80 mia. dollars afsat til AI-infrastruktur i år forsøger selskabet at imødekomme efterspørgslen. Samtidig øges konkurrencen, især fra billige kinesiske open source-AI-modeller. Efter regnskabet faldt aktien næsten 5 %, da markedet tvivler på, om Microsoft kan skalere hurtigt nok til at forsvare sine investeringer.

Tesla: Skuffende resultater, men Musk holder AI-håbet i live

Tesla skuffede med lavere marginer og et fald i bilsalget, men Elon Musk fastholder en stor vision for AI og autonom kørsel. Selskabet planlægger at lancere en robotaxi-tjeneste i Austin i 2025 og arbejder på en billigere elbilmodel til massemarkedet. Selvom de økonomiske resultater svigtede, steg aktien 4 % efter regnskabet, da investorer blev overbevist af Musks løfter om ”episk” vækst drevet af AI, robotaxier og Optimus-robotterne.

Meta: AI vokser, men udgifterne stiger

Meta har haft stor succes med AI-drevet annoncevækst, hvilket har løftet omsætningen med 21 %. Dog bruger selskabet enorme summer på AI, med forventede investeringer på op til 65 mia. dollars i 2025. Investorer er bekymrede for, om disse investeringer kan omsættes til reel profit. Samtidig står Meta over for reguleringspres i Europa og fortsat store tab i sin metaverse-division. Aktien faldt kortvarigt efter svage prognoser, men rettede sig med en stigning på 4,5 %, da markedet stadig tror på Zuckerbergs AI-strategi.

PMINDI

PMINDI lukkede ugen i kurs 149,35.

Inklusive udbytter er performance:

- År til dato: 10 %

- Sidste 12 måneder: 61,5 %

- Siden lancering: 90 %

Når sidste uges luk var 148,7, og denne uge lukker i 149,35, ja, så tænker man nok, at livet som porteføljemanager i NewDeal Invest er gabende kedeligt, og at PMINDI tøffer derudad stille og roligt.

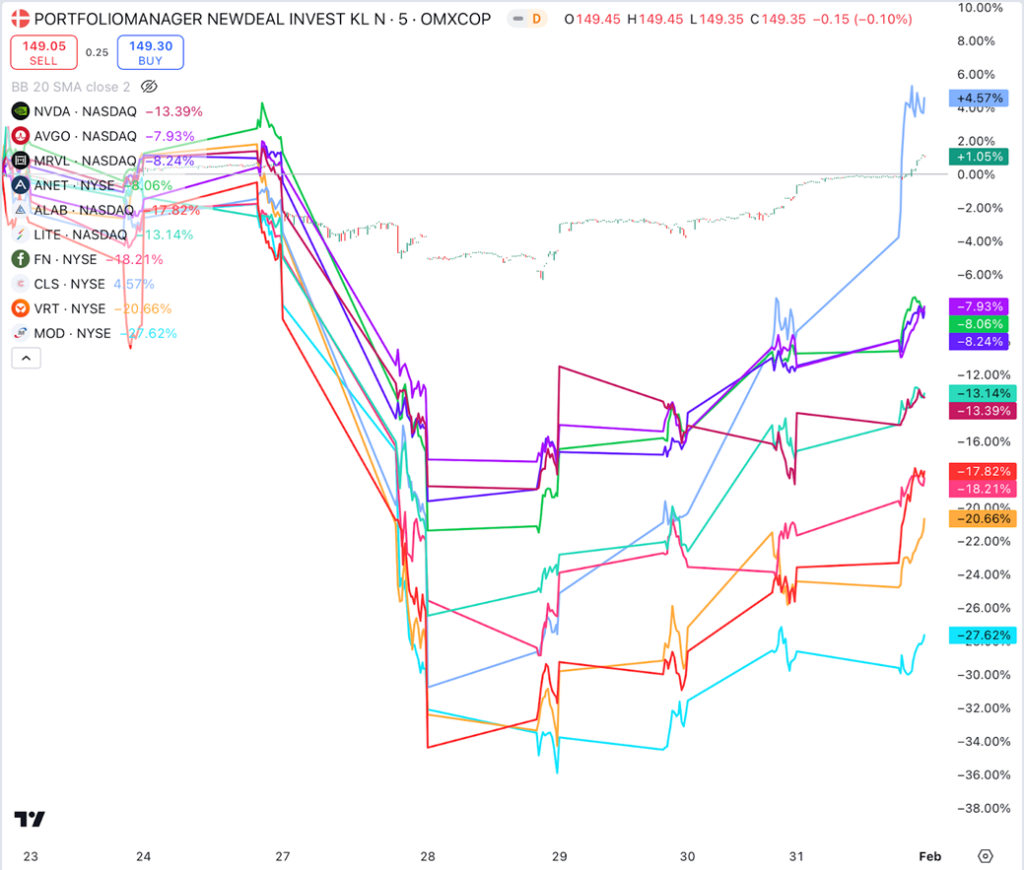

Virkeligheden er dog en helt anden. PMINDI faldt til kurs 138,5 tirsdag på grund af DeepSeek-nyheden. Som I alle ved, tror vi på en kraftig udbygning af verdens computerkraft over de kommende år, og jeg havde en klar plan om at øge eksponeringen mod virksomheder involveret i datacenterudbygningen i USA. DeepSeek-nyheden gjorde os endnu mere overbeviste om, at udbygningen af datacentre i USA vil accelerere. Jeg har i Aktieuniverset talt om, at man fra USA’s side gerne vil skabe et nyt Apollo-projekt for at stimulere den teknologiske udvikling i USA og generelt skabe vækst. DeepSeek kan derfor blive et Sputnik-øjeblik, som tilføjer FOMO (”vi skal nå det, før kineserne gør det”) og dermed den urgency, der skal til, for at udviklingen virkelig går hurtigt.

Markedets konklusion var den diametralt modsatte af vores, nemlig at vi pludselig ikke skulle bruge særlig meget computerkraft i fremtiden!? De aktier, som var på vores ønskeliste, kom pludselig på brandudsalg, hvilket vi benyttede os af. Vi var over 10 % kontant, og da mange af jer investorer benyttede kursfaldet til at supplere, endte vi med at kunne købe for over 15 % af fondens samlede værdi i løbet af mandag og tirsdag.

Her er et link til mit LinkedIn-opslag fra i mandags.

Vi købte aggressivt ind i atomenergiaktier og i de datacenterinfrastrukturaktier, som du kan se på grafen. Det drejer sig om:

- NVIDIA

- Broadcom

- Marvell

- Astera Labs

- Celestica

- SK Hynix

- Credo

- Lumentum

- ASM

- BE Semiconductor

- Vertiv Holdings

- Modine

- Munters

- Fabrinet

- Arista Networks

Læg mærke til, at en række af de virksomheder, som bliver kerneleverandører til USA’s satsning på datacenterudbygning, faldt med 15-30 % på to dage. Da vi købte for over 15 % af porteføljen over disse to dage, og i og med vi købte med, lad os sige, 15 % i rabat, ja, så har vi tjent 2 % i afkast til PMINDI. (Vi har tjent i forhold til, at vi gerne ville have købt til de priser, der var i sidste uge. Om vi ender med at tjene på indkøbene, ved vi i realiteten først om nogle år).

I Aktieuniverset fra denne uge er der et interview med vores egen Simon He. Simon er økonom, teknologinørd og analytiker, og han er fra Kina, hvor han har et enormt stort teknologinetværk. Han er med andre ord utroligt vidende på sit område og en stor inspiration. Hør Simon fortælle om DeepSeek, Kinas AI-virksomheder og algoritmekapløbet her:

Min pointe her er, at som langsigtet PMINDI-investor kan man på disse panikdage hygge sig med tanken om, at det skaber værdi for os, når frygten raser, fordi vi kan købe billigere, end vi ellers ville have kunnet. De bedste aktier for NewDeal Invests investorer gennem tiden afspejler netop dette – eksempelvis Carvana. Carvana er den bedste, fordi aktien faldt med 99 %, hvilket gjorde det til et røverkøb. Jeg mener på samme måde, at NVIDIA i kurs 120 er et røverkøb, og derfor er NVIDIA nu vores største position.

På denne mandag morgen skal vi igen voldsomt ned på grund af de amerikanske tariffer. På kort sigt vil markedet gøre, hvad det vil – formentlig nedad. Dernæst skal investorerne vurdere, hvilke virksomheder i porteføljen der vil klare sig godt eller skidt i en deglobaliseret verden. Den helt åbenlyse, lavthængende frugt er, at hvis en virksomhed har opretholdt sin konkurrencekraft på grund af produktion i lavtlønsområder, så er risikoen øget væsentligt. De virksomheder, hvis konkurrencekraft derimod er betinget af nye, bedre løsninger på gamle problemer (teknologi i bred forstand), burde stå stærkere. Og hvis disse virksomheder samtidig har haft svært ved at konkurrere mod større, etablerede, globale virksomheder (som måske også har haft et stort lobbyismebudget), kan fremtiden faktisk pludselig se lysere ud nu.

Det står for mig ret klart, hvilken type virksomheder vi gerne vil samle op i under den kommende tids udsalg.

Regnskabssæsonen

Der er for mig to ting, der er anderledes i denne regnskabssæson, og jeg tror, at de fleste teknologiinvestorer har det på samme måde:

1.

Det kvantitative betyder mindre end tidligere i forhold til det kvalitative. Regnskabstallene er altså mindre vigtige end det, lederne siger om virksomhedernes tiltag og fremtid. Metas tal var stærke, men det er det, Zuckerberg siger, som betyder noget. Hos Intel og Tesla er nutiden meget lidt interessant i forhold til fremtiden, fordi nutiden ikke siger ret meget om, hvad der venter. Samme tema – om end ikke så udtalt – gør sig gældende hos Microsoft, Celestica og ASML.

2.

Det er ikke (i samme grad som tidligere) MAG7, der skal løfte opgaven med at holde markedet oppe. Det føles anderledes. Det føles mere som om, det er visionen om AI-fremtiden, der skal holde markedet oppe. Den vision er der flere om at bygge, og gruppen af aktører er langt større. Deltagende er USA og Kina, arabiske investorer, SoftBank, Sam Altman og mange andre små og store investorer og aktører.

Markedet er blevet mere fremtidsorienteret – ikke på grund af optimisme, men måske fordi verden reelt set er ved at blive mere fremtidsorienteret. Nok fordi det bliver tydeligt, at AI kommer til at betyde voldsomt meget. Denne forandring er god. Fremtiden bliver nemlig bedst, hvis vi planlægger den.

DEN KOMMENDE UGE

Travl regnskabsuge

Hvis man syntes, at det gik vildt for sig i den forgangne uge, så bliver den kommende næsten uoverkommelig. Her på stedet synes vi heldigvis, at det er en fest – og så er det ovenikøbet årsregnskaber. Som vi læste i forrige afsnit, handler det i endnu højere grad om, hvad virksomhedernes CEOs siger om fremtiden, som vi så det med både Tesla og Meta.

I denne omgang lytter vi særligt godt efter følgende regnskaber:

- Mandag: Rambus, Palantir, Super Micro Computer

- Tirsdag: Infineon, Dassault Systèmes, Spotify, Google, Oscar Health, Snap, AMD

- Onsdag: Uber, Modine, Qualcomm, Symbotic, Arm

- Torsdag: Roblox, Bill, Pinterest, Onto, Fortinet, Affirm, Micron, Amazon, Cloudflare, Peloton, Centrus Energy

- Fredag: Gravity

Har du ikke tid til at følge med i alle regnskaberne, så lyt med i næste uge i Aktieuniverset, hvor vi har de vigtigste detaljer med.

Europæisk inflation samt ISM og kongetal fra USA

Mandag bliver spændende i Europa, hvor vi får friske inflationstal for januar. Der kan være lidt udsving i januar på grund af nye vægte og justeringer i underkomponenterne i forbindelse med årsskiftet. Der forventes en kerneinflation på 2,4-2,5 %, og markedet holder øje med, om serviceinflationen, som ligger lige vel højt på ca. 4 %, begynder at tikke nedad.

På det seneste har vi set stigninger i gasprisen, hvilket normalt først slår igennem på producentpriserne og senere i de reelle inflationstal. Det betyder, at vi – efter de seneste inflationstal fra december – allerede kan få et fingerpeg om udviklingen for januar, hvis vi kigger godt efter i de europæiske producentpriser, når de offentliggøres onsdag.

Onsdag får vi ISM-tal fra den amerikanske fremstillingssektor, der dækker de amerikanske indkøbschefers vurdering af aktiviteten i fremstillingsindustrien. Her holder vi øje med, om vi kravler over indeks 50 igen, hvilket som bekendt indikerer fremgang frem for tilbagegang. Vi har fået flere gode tal fra delstaterne, som tyder på en lille fremgang her. Vi er desuden så heldige også at få ISM-tal for servicesektoren i USA, hvor stemningen har været markant bedre i længere tid med et niveau pænt over 50. Det forventer markedet fortsætter.

Fredag slutter vi – som vanligt, når det er den første fredag i måneden – af med kongetallet: den amerikanske arbejdsmarkedsrapport. Vi fik en stor positiv overraskelse med 256.000 nye jobs sidste gang, og vi er spændte på, om udviklingen fortsætter for fuld damp. Overraskelser her kan, som altid, flytte markedet betragteligt.

God uge til alle!

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.