UGENS UDVIKLING

Tumultarisk start på ugen

Det er lige før, vi kan skrive nøjagtigt det samme om denne uge, som vi gjorde om forrige. Vi så nemlig det samme mønster i kursudsvingene, hvor mandag var blodrød, for derefter at rette sig i løbet af ugen og slutte en smule højere end i sidste uge.

Årsagen til den dårlige start på ugen var, at Trump indførte ekstra told på varer fra nabolandene Canada og Mexico samt den store rival og producent, Kina. Som vi skrev i sidste uges nyhedsbrev, var det på ingen måde overraskende, at han gjorde det, for det har hele tiden været noget, han har truet med.

Alligevel virkede det, som om markederne blev overraskede over, at det rent faktisk ikke var bluff, og aktierne blev sendt ned med et par procent.

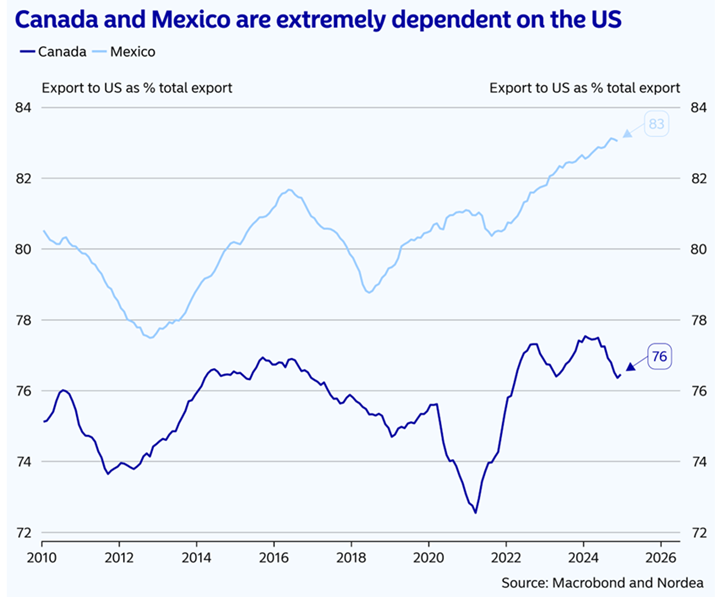

Stor handelskrig på pause

Kineserne reagerede prompte ved at indføre told på varer til USA. Allerede tirsdag blev planen om told på varer fra hhv. Mexico og Canada dog skudt til hjørne, hvilket muligvis hang sammen med, at begge lande indordnede sig under nogle af Trumps krav om øget grænsekontrol.

Der har helt sikkert været travlt på de diplomatiske telefonforbindelser, og man kan ikke undgå at tænke, at formålet har været at lægge pres på de to lande, som er dybt afhængige af USA som eksportmarked.

Men uanset om det drejer sig om forhandlinger, et ønske om tariffer eller noget helt tredje, fik tiltaget præcis den effekt, Trump ønskede. Netop derfor åndede man også lettet op på de europæiske markeder tirsdag, hvor investorerne vurderede, at de politiske uenigheder mellem USA og Europa kan løses ved forhandlingsbordet frem for i en åben handelskrig.

Blandede techregnskaber

Da bekymringerne om en stor handelskrig havde lagt sig, genfandt aktiemarkedet fodfæste, efterhånden som investorerne fordøjede den igangværende regnskabssæson, der indtil videre har været solid og peget på en spirende optimisme. Investorerne har især reageret positivt på stærke regnskaber fra blandt andet Palantir, som steg med 23 % (og som vi går mere i dybden med senere i dette ugebrev), og Infineon, som steg med 10 %.

Markedet havde også høje forventninger til Alphabet, som dog skuffede og oplevede et fald på omkring 7 %, da Googles forretningsmodel ses som mindre robust over for nye AI-konkurrenter som Perplexity og ChatGPT.

Senere på ugen kom regnskabet fra Amazon, som overgik analytikernes forventninger både på omsætning og indtjening. Alligevel var investorerne bekymrede over aftagende vækst, modvind fra valutakurser og kapacitetsbegrænsninger i virksomhedens AI- og cloudinfrastruktur. Disse bekymringer sendte Amazon ned med omkring 4 % i eftermarkedet.

Generelt deler de massive AI-investeringer hos BigTech-selskaberne vandene blandt investorerne, og vi har derfor også lavet et samlet take på BigTech lidt længere nede.

Lyt desuden med i Aktieuniverset for en mere udførlig gennemgang af ugens mange tech-regnskaber.

Kongetallet skuffede lidt

Fredag sluttede vi ugen af med Kongetallet fra den amerikanske arbejdsmarkedsrapport, hvor der særligt fokuseres på nyskabte jobs i januar måned samt den overordnede arbejdsløshed. Markedet havde forventet 170.000 flere personer i beskæftigelse efter stigningen på hele 256.000 personer måneden forinden.

Det kunne arbejdsmarkedet dog ikke helt leve op til, da der blev skabt 143.000 nye jobs. Dette fik dog ikke markedet til at gå nedenom og hjem, og investorerne fandt i stedet trøst i, at arbejdsløsheden faldt fra 4,1 % i december til 4,0 % i januar.

Dermed er konklusionen fra markedet fortsat, at det amerikanske arbejdsmarked er stærkt og holder godt gang i hele den amerikanske økonomi.

PMINDI

PMINDI lukkede ugen i kurs 151,55

Inklusiv udbytter er performance:

Performance år til dato er 11,7%.

Performance siden lancering den 9. oktober 2023 er 92,8%.

Igen i denne uge startede aktierne med et dyk, denne gang på grund af Trumps tariffer over for Mexico, Canada og Kina. Usikkerhed medfører altid faldende aktiekurser, og mandag var ingen undtagelse.

Modsat sidste uges mandagsdyk var vi kun meget forsigtige købere i markedet denne mandag, fordi handelstariffer er en makrobegivenhed, hvor vi – modsat Deepseek – ikke mener, at have en edge. Vi er kun aktive forvaltere i forhold til temaer, hvor vi mener, at vi har en edge.

Palantir-regnskab

Ugen har været præget af en masse regnskaber, de vigtigste hvoraf vi gennemgår i Aktieuniverset. Palantir kom med et supergodt regnskab og bekræfter, hvorfor man kun bør købe (ikke sælge) Palantir de næste mange år.

Palantirs edge er ontologi. Ontologi betyder læren om det værende inden for filosofien. Den fysiske verden skal altså kunne beskrives, forstås og beregnes af en computer. Softwaren er løsningen, og her har det ontologiske problem hidtil været nærmest umuligt at overvinde.

Vi har kunnet forsimple en virksomhed til tal i et regneark, men mennesket har måttet håndtere den ontologiske udfordring. For eksempel tolker mennesket en regning og placerer tallet i den rigtige kolonne i Excel. Hvis vi simulerer en værdikæde og taster “Skib blokerer Suez-kanalen” ind i Excel-arket, så melder Excel fejl, fordi oplysningen ikke giver mening i modellen. Mennesket skal selv først oversætte oplysningen om, at Suez-kanalen er blokeret, til justering af nogle tal i Excel-arket.

Palantir løser dette problem ved at kunne bruge data fra den virkelige verden i en digital tvilling af virksomheder.

Det har flere implikationer:

- Data fra den virkelige verden bliver meget mere værd, fordi man nu ikke længere behøver at sætte et menneske til at oversætte data til en computermodel. Computermodellen forstår den virkelige verden. Vi skal altså investere i virksomheder, der har data, der kan udnyttes.

- Ontologi bliver mere værd. Der findes mange forskellige branchespecifikke ontologier og virksomheder, som er foran inden for disse. Palantirs styrke er deres evne til og erfaring med at udvikle ontologier.

- Virksomheder, der ikke har data i et tilgængeligt format eller ikke er struktureret til at samle data, kan få et konkurrencemæssigt problem – og det kan komme hurtigere, end man lige tror.

Kan BigTechs investeringer i AI betale sig?

Big Tech-regnskaberne har givet investorerne hovedbrud. Jeg synes, det er oplagt værdifuldt, når Amazon investerer 100 mia. i AI-infrastruktur. Det virker som en indlysende god investering, ikke mindst fordi Amazon – via AWS, e-commerce-platformen og Amazon Prime – har en fantastisk distributionsplatform til at monetarisere deres AI-infrastruktur.

Så hvorfor jubler aktiemarkederne så ikke? Problemet er, at dette er en langsigtet investering, hvor der går nogle år, før der kommer afkast. Det betyder, at man som investor skal stole på, at væksten vil accelerere igen i fremtiden og samtidig acceptere lav vækst og lav overskudsgrad lige nu.

Det er en svær øvelse for aktiemarkedet at stole på fremtiden. Kortsigtet har aktiemarkedet en bias mod at lægge større vægt på de nuværende tal og mindre på estimater for fremtiden.

Der er en niche af techinvestorer, som er vant til at investere i virksomheder, der tænker langsigtet. Men jeg tror, at der også er mange ikke-techinvestorer, som er investeret i Alphabet (Google), Meta, Microsoft og Amazon. For denne gruppe investorer vil de store CapEx-tal blive noget, man er nødt til at forholde sig til.

Lige nu er det sikkert nemt nok, fordi disse aktier har været vindere i 15 år. Den egentlige test af investorernes tro på fremtiden kommer først, hvis kurserne på disse aktier kommer under pres, samtidig med at investorerne ser lav vækst og faldende overskud.

The Big Take: Fremtiden kommer tættere på

Jeg har bemærket, at aktiedebatten lige nu handler mest om fremtiden og meget lidt om nutiden. Jeg tror, det siger noget om, at vi står i et paradigmeskifte, hvor vi i tiltagende grad vil fokusere mere og mere på fremtiden.

Årsagen til dette er, at fremtiden er kommet tættere på, end den var tidligere – forstået på den måde, at i 2025 regner alle med, at fremtiden om fem år ser væsentligt anderledes ud end nutiden, både for en selv og for de virksomheder, vi investerer i. Sådan tænkte vi ikke ved indgangen til 2020.

Efter min mening betyder det, at man virkelig skal overveje, hvordan ens portefølje vil tage imod en fremtid, der er kommet tættere på.

DEN KOMMENDE UGE

I inflationens tegn

Den kommende uge kommer til at handle om inflation. Selv i lille Danmark får vi inflationstal mandag, hvor vi ligger i et fornuftigt leje omkring 2 %. Det er dog selvfølgelig langt vigtigere, hvad der sker i USA på onsdag, hvor vi får CPI herfra.

I sidste måned lå inflationen på fornuftige 2,9 % i USA, men den var trukket godt ned af energipriserne, hvorfor kerneinflationen lå et godt stykke over 3 %. Det bliver spændende at se, hvornår Trumps tiltag begynder at føre til stigende inflation og dermed en yderligere stigning i den amerikanske rente.

En stigende amerikansk rente vil være vækstdæmpende og desuden gøre det dyrere at have en høj statsgæld, som man bokser med i USA. Derfor kan selv små negative overraskelser her give store hug til aktieinvestorerne.

Det skal siges, at det endnu burde være for tidligt i Trumps embedsperiode til at se stigninger i kerneinflationen, men netop derfor vil aktiekurserne og renterne reagere kraftigt, hvis overraskelsen skulle indtræffe.

Fredag eftermiddag får vi i øvrigt et lille fingerpeg om, hvordan den amerikanske forbruger har det, når vi får detailhandelsstal fra USA.

Regnskaber

Selvom de fleste af de store techvirksomheder allerede har aflagt regnskab, fortsætter strømmen af interessante årsregnskaber med at tikke ind i den kommende uge. Dem, vi glæder os allermest til, er Applovin og Delivery Hero, hvor vi især holder øje med prisfastsættelsen af Talabats IPO i sidstnævntes regnskab.

Husk, at du – som altid – kan lytte med i Aktieuniverset, hvor vi gennemgår alle de væsentligste tech-regnskaber fra vores investeringsunivers.

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.