Det har været en begivenhedsrig uge på de finansielle markeder, hvor især den amerikanske inflation (CPI), nye handelstariffer og ikke mindst sikkerhedskonferencen i München har tiltrukket sig opmærksomhed.

Kursmæssigt gik vi endnu et hak op, og vi så S&P 500 stige med lidt over en procent, Nasdaq omkring 2 procent og den tyske DAX op med ca. 3 %. I de sektorer, vi interesserer os mest for, så vi Semiconductor-indekset SOXX stige med 2,8 %, Cloud med ca. 1,7 %, og endelig rykkede de kinesiske techaktier i KWEB med hele 6,8 %.

Overraskende høj inflation i USA

Nye inflationstal fra USA viste en stigning i forbrugerpriserne i januar, på trods af at den nye Trump-administration har gjort lavere priser til en politisk mærkesag. Forbrugerprisindekset (CPI) steg i januar med 3,0 procent sammenlignet med året før – en smule over økonomernes forventninger.

Den samlede inflation steg med 0,5 procent i januar sammenlignet med måneden før, mens kerneinflationen voksede med 0,4 procent. Ser man bort fra de mere volatile fødevare- og energipriser, steg den såkaldte kerneinflation med 3,3 procent over de seneste 12 måneder – også lidt højere end forventet.

Trump vasker hænder

Donald Trump var ikke for fin til at give sin forgænger, Joe Biden, skylden for den lidt uventede stigning i forbrugerpriserne, da han straks forsøgte at afværge en potentiel politisk udfordring:

“BIDEN-INFLATION UP!” skrev Trump på Truth Social kort efter offentliggørelsen af tallene og forsøgte at placere ansvaret hos Biden – selvom dataene omfattede 12 dage, hvor Trump allerede var tilbage i embedet.

Det Hvide Hus’ pressesekretær, Karoline Leavitt, bakkede sin præsident op, da hun senere udtalte: “Det er langt værre, end nogen havde forventet, fordi den tidligere administration desværre ikke var gennemsigtig omkring økonomiens reelle tilstand.”

Powell er iskold

Formanden for den amerikanske centralbank, Jerome Powell, holdt senere tale for Kongressen og signalerede, at renten næppe bliver sænket foreløbigt – på trods af tre rentenedsættelser sidste år. Derfor har markedet nu udskudt forventningen om den næste rentesænkning til tidligst december 2025, og renterne steg pænt midt på ugen.

Powell understregede samtidig vigtigheden af en uafhængig centralbank for at sikre økonomisk stabilitet og holde inflationen under kontrol uden politisk indblanding. Det må siges at være et klart og tydeligt signal til den siddende præsident om, at han ikke får held med at påvirke Federal Reserve til lavere renter, medmindre de økonomiske nøgletal peger i den retning.

Fredsforhandlinger midt i Transatlantisk krise

Nyheden om, at der snart kan påbegyndes fredsforhandlinger i Saudi-Arabien med USA som primus motor mellem de to implicerede lande, fik markederne til at reagere med faldende renter og positive aktieafkast – i særdeleshed i Tyskland, hvor aktierne i gennemsnit er steget over 10 % i år.

Nyheden om fredsforhandlinger blev fulgt op af en, set med europæiske øjne, offensiv tale fra USA’s vicepræsident, J.D. Vance, der skabte opsigt ved sikkerhedskonferencen i München med en skarp kritik af Europa. Han hævdede, at kontinentets største trussel ikke er Rusland eller Kina, men snarere Europa selv, da det bevæger sig væk fra demokratiske værdier. Vance angreb især Tyskland for at ekskludere det højreorienterede parti AfD fra politiske aftaler og kritiserede europæisk immigrationspolitik og ytringsfrihed. Hans 20 minutter lange tale nævnte hverken Ukraine eller Europas sikkerhedssituation og blev modtaget med kølig stilhed.

Tysklands kansler Olaf Scholz svarede igen dagen efter med et forsvar for det tyske demokrati og en advarsel til USA om ikke at blande sig i den tyske valgkamp. Han kritiserede desuden Vances besøg i koncentrationslejren Dachau, som han mente stod i skarp kontrast til opfordringen om at inkludere AfD i tysk politik. Også oppositionslederen Friedrich Merz tog afstand fra Vances udtalelser og understregede, at USA bør respektere den tyske demokratiske proces.

Ukraines præsident Volodymyr Zelenskyj holdt en stærk tale, hvor han advarede Europa om, at USA ikke længere vil garantere beskyttelse. Han kritiserede den amerikanske linje, som indebærer, at Ukraine skal opgive territorium for at opnå fred, og understregede, at Ukraine ikke vil acceptere en aftale indgået uden deres og Europas inddragelse. Zelenskyj opfordrede derfor til opbygning af en fælles europæisk forsvarskapacitet, da Europa ikke længere kan stole på amerikansk støtte.

Mette Frederiksen afviste tanken om en europæisk hær, men var enig i, at Europa skal styrkes markant. Hun påpegede, at usikkerheden om USA’s engagement er uden fortilfælde, og at Europa ikke bør indtage en offerrolle. Konferencen afslørede en voksende afstand mellem USA og Europa, særligt da Trumps særlige udsending, Keith Kellogg, bekræftede, at europæerne ikke vil få en plads ved fredsforhandlingerne om Ukraine. Dette har fået Emmanuel Macron til at indkalde til et hastemøde i Paris for at drøfte Europas næste skridt.

Masser af regnskaber

I løbet af ugen har der været en sandstorm af regnskabsaflæggelser fra de små og mellemstore techselskaber vi følger:

monday.com ($MNDY)

Astera Labs ($ALAB)

Vertiv Holdings ($VRT)

Shopify ($SHOP)

Confluent ($CFLT)

Upstart ($UPST)

DoorDash ($DASH)

Delivery Hero ($DHER.DE)

Robinhood ($HOOD)

Coinbase ($COIN)

AppLovin ($APP)

Reddit ($RDDT)

The Trade Desk ($TTD)

Datadog ($DDOG)

Palo Alto Networks ($PANW)

Airbnb ($ABNB)

Procore ($PCOR)

Roku ($ROKU)

Det er så heldigt indrettet, at du kan høre vores take på samtlige aktier i denne uges udgave af Aktieuniverset. Så ind og lyt det igennem før din nabo:

PMINDI

Først de hårde tal:

Periode

Afkast

År til dato

12,9%

Siden lancering

94,7%

Gennemsnitlige månedlige afkast siden start

4,0%

Sentimentanalyse

I denne uges episode af Aktieuniverset taler jeg om sentimentanalyse. Pointen er, at det, der flytter aktiekurserne på kort sigt, er, når investorer skifter holdning til en aktie eller til hele eller dele af markedet. For at en aktie kan stige i pris, skal personer, som ikke er investerede, skifte holdning og ønske at investere. Det betyder, at hvis der er mange, som ikke er investerede eller har solgt, er potentialet for en prisstigning til stede. Omvendt vil en aktie, hvor de fleste allerede er investerede, have større risiko for at falde ved en ændring i sentimentet end for at stige ved et fortsat positivt sentiment.

I praksis betyder dette, at vi i porteføljen typisk øger vores positioner, hvis sentimentet er negativt, og mindsker dem, hvis sentimentet er positivt. For eksempel begyndte vi i efteråret at investere i kinesiske aktier, fordi pessimismen var ekstremt stor. Mathias og jeg har i Aktieuniverset løbende diskuteret, at Donald Trump som præsident potentielt kunne stabilisere USA-Kina-relationen med en deraf følgende positiv effekt på de kinesiske aktier.

Sidste forår klarede vores mest umodne virksomheder og SaaS sig meget dårligt, mens AI-infrastruktur var flyvende. I efteråret var chipssektoren svag, mens datacenterinfrastruktur og SaaS var stærke. Efter Trumps valgsejr kom de umodne teknologiaktier tilbage med styrke, og det er dem, der nu løfter PMINDI opad.

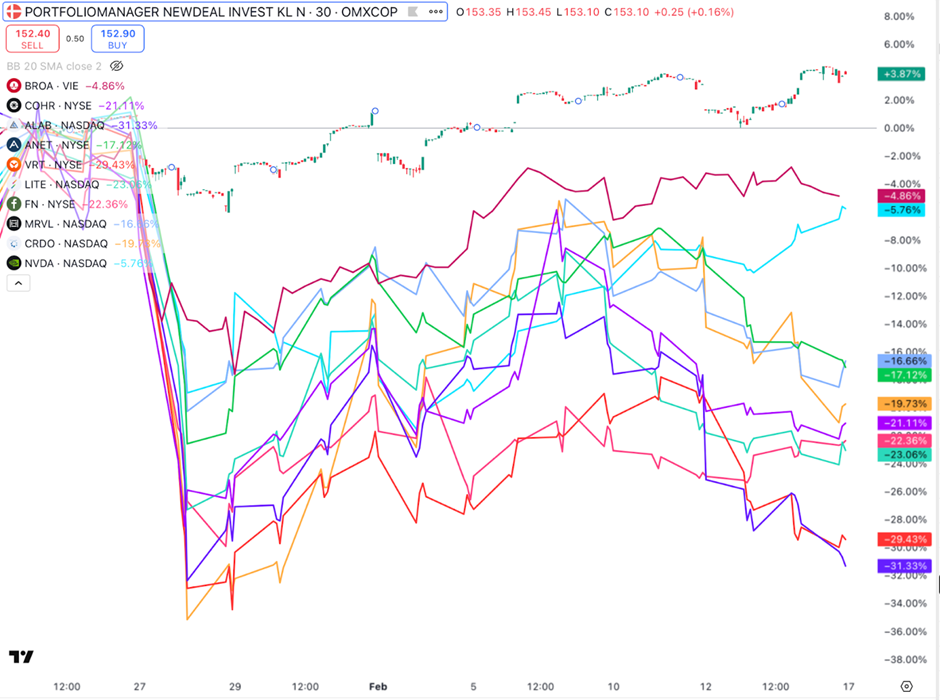

I øjeblikket ser vi svaghed i chipsektoren generelt; non-leading edge chip-aktier har været under pres i lang tid, og siden offentliggørelsen af Deepseek har datacenterinfrastruktur også været svag. Se grafen med disse aktier siden 22. januar. Som I kan se, fortsætter PMINDI sin fremgang, mens disse aktier handles ned.

Markedet fejlbedømmer AI-potentiale

Som jeg ser det lige nu, er sælgerne af AI-infrastrukturaktier The Street, altså bankerne og de institutionelle investorer (fraset specialiserede teknologifonde). Jeg hører på Bloomberg flere af bankernes eksperter tale om, at Deepseek kan mindske behovet for datacentre og dermed for accelerator- og connectivity-chips. Dette kommer oven i bekymringen for, om AI-omsætningen kan vokse tilstrækkeligt til at give et ordentligt afkast på de massive investeringer i datacentre. Debatten fokuserer på, at Deepseek vil commoditisere large language-modeller.

Vi mener, at The Street tager fejl her. Der er intet nyt i, at LLM’er vil blive en commodity – det har længe været forventet. Den eneste måde, hvorpå AI-værdien kunne fanges af en LLM-virksomhed, var, hvis en model blev suverænt bedre end konkurrenterne. Det er der ingen i tech-verdenen, som har anset for sandsynligt. Værdien af modellerne vil blive realiseret på applikationsniveau og/eller infrastrukturniveau.

“AI er derimod et produkt, som slet ikke er færdigudviklet, ikke godt nok, og derfor kan virksomheder konkurrere på innovationskraft ved at udvikle det bedste produkt, hvilket kalder på vertikal integration. Vi kommer ikke længere til at tale om moduler som software og hardware, men om AI-systemer. Den nye spirende AI-systemindustri består af virksomheder som NVIDIA, AMD, Intel, Google, Microsoft og Amazon. Kommende konkurrenter er for eksempel OpenAI, som rygtes selv at ville udvikle mikrochips – oplagt, fordi de også har brug for at vertikalt integrere.

Vi har i NewDeal Invest længe talt om, at de to store trends inden for compute ville blive vertikal integration og den deraf følgende heterogene compute. Det vil sige en række forskellige løsninger på at levere AI-systemer med specialdesignede chips, tilhørende software og bygget ind i færdige systemer.

Hvad er implikationen for investorerne?

Svaret er desværre usikkerhed. De syv ovennævnte virksomheder skal til at konkurrere om en kæmpestor fremtidig forretningsmulighed ved at bygge hver deres AI-system. Når AI-systemindustrien er moden om 10-20 år, vil der formentlig være 2-3 vindere og dermed mindst 4-5 tabere. Disse store virksomheder, som hidtil har været sikre, stabile cash cows i internetæraen, vil nu skifte karakter til – på trods af deres størrelse – at have finanser, der ligner yngre virksomheders, med væsentligt reducerede eller i perioder negative cash flows.

Hvis usikkerheden stiger, vil prissætningen af virksomhederne falde. Det er ikke det samme som, at kurserne vil falde, men måske snarere, at kursstigningerne på Big Tech vil blive mindre de kommende 10 år.

Pointen i ovenstående er, at når produkter er nye, er innovationshastigheden høj, og udviklingen sker vertikalt integreret, hvor software og hardware udvikles sammen. Det er endnu alt for tidligt at forvente en modularisering af AI-værdikæden, og vi ser således også, at LLM-virksomhederne er en del af et produkt – som for eksempel OpenAI er for Microsoft, og Llama er for Meta.

Som vi også skrev i uge 34, er det en forventelig reaktion, at markedet stiller spørgsmålstegn ved Big Techs skifte fra cash cows til virksomheder med massive, langsigtede investeringer – en udvikling, vi ser udspille sig nu.

Tilbage til sentimentanalysen. Vi ser nu, at The Street tvivler på den fremtidige værdi af Big Techs investeringer. The Street fungerer ofte som pejlemærke for retailinvestorer og påvirker kursudviklingen på kort sigt (på langt sigt bestemmes kursudviklingen af virksomhedernes resultater). Derfor bør man være forsigtig med at tage contrarian-positioner mod The Street. Men aktiv forvaltning handler netop om at skabe alfa ved at tage differentierede positioner. Fordelen er, at man som aktiv forvalter selv kan vælge sine spots, hvor man har en edge.

Hvad angår Big Tech, er vi meget forsigtige, fordi det vil tage år, før vi ser, om AI-investeringerne giver det forventede afkast. På lang sigt er vi overbeviste om, at Big Techs store AI-investeringer samlet set vil skabe god værdi, men sandsynligvis vil der kun være 2-3 store AI-infrastrukturvindere.

Den anden gruppe af aktier, der i øjeblikket er under pres på grund af negativt sentiment, er AI-infrastrukturaktierne. Det er virksomhederne, der står for udbygningen af datacenterinfrastrukturen i USA – de samme aktier, der på grafen ovenfor er handlet ned i år. Vi forventer, at sentimentet her snart vender, fordi de kommende regnskaber tydeligt vil vise, at efterspørgslen på datacenterudbygning er intakt og meget stærk.

Her kan I læse, hvad Astera Labs‘ CEO siger i deres regnskabsmeddelelse om Deepseeks betydning for AI-infrastrukturefterspørgslen:

Jitendra Mohan Co-Founder, CEO & Executive Director, Astera Labs

“Joseph, this is Jitendra again. So let me start on that. First of all, you’re right, there is a lot of discussion, a lot of articles that have been written about Deep Seek. So I’m not sure exactly what we will be able to add. But what I do want to point out is what matters most is what our customers, the hyperscalers think about Deep Seek. And in the face of that announcement, they have all gone and increased the CapEx spending. So that really shows that the hyperscalers believe in the future of AI and the continued demand for GPUs and accelerators is likely to continue. And I can kind of give you my perspective on why that is. If you break it down into 2, first, if you look at inference, for inference, Deep Seek has shown that algorithmic improvements will drive the cost of inference lower.

And we have seen time over again when the cost goes down, the adoption goes up. It happened with PCs. It happened with phones. It happened even with servers when virtualization kicked in. And we do think that AI will follow a similar trajectory. So it gets more adoption. And then if you look at training, just consumers like you and I, we are all looking for better results from these models. And by embracing some of the innovations that the Deep Seek team has put forward, the quality of results from these models will go up. And that, again, is beneficial for the overall AI ecosystem. So our focus has always been on enabling AI infrastructure with both the third-party GPUs as well as ASIC platforms. And to the extent that any of the dynamics change, we stand to benefit from the trends”

For at forklare det med et eksempel: Fords fabrikkers succes kom, fordi de begyndte at bruge en ny teknologi, elektricitet, til produktionen af biler.

Sammenligner man med AI, svarer Large Language Models til elektriciteten. Datacentret er fabrikken, og bilen er AI-applikationer. Prisen på elektricitet faldt løbende, og elektricitet blev en commodity, men bilen blev en kæmpesucces, fordi den skabte masser af værdi. Derfor blev bilfabrikker en meget succesfuld forretningsmodel.

Vi mener, at investering i AI-infrastruktur og AI-applikationer vil blive lige så succesfuld som investering i bilfabrikker og transportselskaber har været op gennem 1900-tallet. Derfor udnytter vi det negative sentiment lige nu til at øge vores positioner i de virksomheder, der leverer byggestenene og knowhow til udbygningen af AI-datacentre.

DEN KOMMENDE UGE

Fokus på centralbankerne

Næste uge rettes blikket mod Japans foreløbige BNP-tal for fjerde kvartal, som kan give indikationer på, om den japanske centralbank (BOJ) vil justere pengepolitikken. Markedet forventer en renteforhøjelse fra BOJ inden september 2025.

Tirsdag og onsdag vil henholdsvis den australske og den newzealandske centralbank offentliggøre deres rentebeslutninger, hvor begge forventes at sænke renten for første gang siden pandemien.

Sidst på ugen offentliggør den amerikanske centralbank (FOMC) referatet fra deres seneste møde. Her vil investorerne især se efter signaler om inflation og mulige rentenedsættelser i slutningen af 2025. Selvom Powell formentlig har afsløret det meste i denne uge, kan der være mindre tegn på uenighed i komiteen, hvilket sagtens kan skubbe markedet både op og ned.

Regnskaber i næste uge

På regnskabsfronten er den største begivenhed Alibabas kvartalsrapport den 20. februar. Alibaba har oplevet en markant kursstigning på 50 % fra bunden i januar, drevet af fremskridt inden for kunstig intelligens (AI). Testresultater viser, at Alibabas Qwen AI-model er både billigere og mere effektiv end ChatGPT 4.0 og Deepseek. Derudover har Alibaba sikret sig en strategisk samarbejdsaftale med Apple i Kina.

Derudover er der flere spændende techvirksomheder, som vi følger tæt: Arista Networks, Cadence, Global-E, Carvana, Unity, Block, Nubank, BE Semiconductor, Mercado Libre og Grab. Det bliver spændende at følge.

Hav en rigtig god uge derude!

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.

Mads Christiansen er fondschef hos NewDeal Invest, og har investeret i aktier siden 2002. Han leder efter langsigtede vindervirksomheder og finder dem indenfor ny teknologi, eller de virksomheder, som bruger ny teknologi til at forandre værdikæderne.