UGENS UDVIKLING

Året der gik

De sidste handelsdage i 2025 har været præget af en intensivering af geopolitiske spændinger, hvilket har sat sit tydelige præg på markederne. Nye konflikter mellem USA og Venezuela fik kortvarigt presset olieprisen op mod de 60 USD pr. tønde indtil fornyet håb om fred i Ukraine sendte den ned igen. Samtidigt har aktiemarkederne afsluttet året rigtig flot med afsæt i bedre end ventede BNP-tal fra USA, der gav stigninger til blandt andet semiconductors og en kursrekord til Tesla.

På valutamarkedet er dollaren blevet svækket yderligere mod Euroen og dermed den danske krone, hvilket betyder at en dansk investor får mindre glæde af opturen i amerikanske aktier.

Ugens absolutte ”hovedperson” har dog været guldet, som i de seneste dage nåede en ny historisk rekord på $4.553 pr. ounce, drevet af investorernes søgen efter sikre havne.

Det kan du læse meget mere om i denne uges udgave af nyhedsbrevet, hvor vi er helt enormt bagkloge og kigger tilbage på året der gik. Hvis du hellere vil fokusere på det kommende år, skal du læse med næste gang i 2026s første udgave af nærværende skriverier.

God læselyst.

| Indeks/aktiv | Sidste uge | År-til-dato |

| S&P 500 | +2,05% | +17,78% |

| Nasdaq 100 | +2,50% | +20,98% |

| DAX (Tyskland) | +1,09% | +22,26% |

| Hang Seng (Kina) | +1,37% | +28,71% |

| C25 (Danmark) | +1,88% | +3,12% |

| SOXX (Semiconductors) | +4,79% | +40,85% |

| KWEB (Kinesisk tech) | -3,76% | +19,65% |

| PMINDI | +2,97% | +19,77% |

| 10-årig rente (US) | -0,01 pp til 4,14 | -0,50 pp |

| Olie (WTI Crude) | +0,20% til 56,74 | -20,07% |

| Guld | +4,91% til 4.553 | +74,69% |

| Euro/Dollar | +0,59% til 117,77 | +13,18% |

| Bitcoin | -1,00% til 87.609 | -6,23% |

| Ethereum | -2,28% til 2.937 | -11,86% |

2025 – Store forskelle i afkast

Når vi ser tilbage på 2025, vil det blive husket som et år præget af både politisk dramatik og teknologisk eufori. Året startede i et hæsblæsende tempo med Donald Trumps genindtræden som amerikansk præsident, hvilket kulminerede i begivenhederne omkring “Liberation Day” den 2. april. Trumps aggressive handelspolitik og toldkrige skabte indledningsvist stor usikkerhed, men verdensøkonomien har vist en overraskende modstandsdygtighed. På trods af frygten for en global opbremsning er verdenshandlen ikke gået i stå, og mange vækstprognoser er faktisk blevet opjusteret i årets løb.

Valutamarkedet har været en væsentlig faktor for danske investorer i år; den amerikanske dollar er blevet svækket med ca. 13% over for kronen, hvilket har udvisket en del af de ellers flotte gevinster på amerikanske aktieindeks.

For en dansk investor har 2025 resulteret i et afkast på omkring 6% på globale aktier MSCI World i DKK. Selvom dette er lavere end de foregående års ekstraordinære stigninger, afspejler det et sundt gennemsnitligt år, hvor stærke virksomhedsregnskaber har fungeret som den primære drivkraft. Vi har dog set en enorm spredning i markedet – en såkaldt “K-formet” udvikling – hvor sektorer relateret til kunstig intelligens, forsvar og infrastruktur er steget voldsomt, mens aktier som normalt anses som værende mere stabile har kæmpet for at finde fodfæste.

Årets Vindere: Ædelmetaller, forsvar og AI

Sølv og Guld

Sølv blev årets absolutte topscorer med en stigning på over 150%, mens guld fulgte trop med et afkast på ca. 75%. Dette er de stærkeste præstationer for metallerne siden 1979. Bevægelsen blev drevet af massive centralbankopkøb fra bl.a. Indien og Kina, store indstrømninger i ETF’er som SPDR Gold Trust og tre rentenedsættelser fra The Federal Reserve, som normalt sender den mere pessimistiske del af investorerne i ”sikker havn” for at beskytte sig mod den amerikanske gældsbyrde og frygten for valutadevaluering.

AI

Det kommer næppe som en overraskelse for læserne af dette nyhedsbrev, at en snæver gruppe af tech-giganter leverede enorme afkast i 2025. Særligt selskaber med fokus på AI-infrastruktur og datacentre stod stærkt det meste af året. Året startede med en AI-bølge, der løftede alt, hvad der overhovedet rimede på “kunstig intelligens”. Men som året skred frem, blev markedet mere skeptisk. Vi har set en klar adskillelse mellem vinderne – de selskaber, der kan generere cashflows (som Google) – og de mere spekulative AI-infrastrukturaktier (som Oracle og CoreWeave), der har måttet give store dele af årets gevinster tilbage. Sidstnævnte, CoreWeave, er for eksempel faldet med 52% de sidste 6 mdr., men ender alligevel året oppe med over 90% i plus.

Forsvarsindustrien

Forsvarssektoren har i 2025 cementeret sin position som en af de absolutte højdespringere på det globale aktiemarked. Drevet af en ny sikkerhedspolitisk virkelighed og massive genoprustningsbudgetter på tværs af NATO er forsvarsaktier gået fra at være et etisk diskuteret nicheemne til at være en del af mange porteføljer. Europæiske selskaber som tyske Rheinmetall og svenske Saab har været i front med afkast på henholdsvis 185% og 128%, understøttet af en historisk ordretilgang og en 17-dobling i danske privatinvestorers eksponering mod sektoren siden 2019.

Også i USA har giganter som RTX Corporation (+37%) og Northrop Grumman (+24%) leveret solide merafkast. Særligt bemærkelsesværdig har dog været fusionen mellem forsvar og teknologi; AI-drevne forsvarsselskaber som Palantir er steget med over 150%, hvilket afspejler markedets tro på, at moderne krigsførelse nu i højere grad vindes med software og autonome systemer frem for blot rå ildkraft. Sektoren afslutter året med rekordhøje værdiansættelser, der nu placerer de store våbenproducenter i samme prisleje som de største tech-vindere.

Årets Tabere: US Dollar, Cloud, Digitale betalinger og stabilt forbrug

Selvom mange indeks ender i plus, gemmer der sig store tab under overfladen i 2025.

Den amerikanske dollar

Dollaren har som tidligere benævnt været en af årets store skuffelser for danske investorer. En svækkelse på over 13% over for kronen betød, at meget af det underliggende aktieafkast i USA blev udvisket, når det blev opgjort i danske kroner eller euro. Dollaren blev tynget af forventninger om løsere pengepolitik og usikkerhed om den amerikanske finanspolitik.

Cloud-aktier

For mange af de klassiske Cloud- og softwarefirmaer blev 2025 året, hvor virkeligheden ramte. Efter flere år med tårnhøje forventninger og aktiekurser, der kun gik opad, mærkede sektoren for alvor modvind. Det skyldes især, at virksomhederne er blevet mere kritiske med deres penge; mange er nu færdige med deres første store it-opgraderinger og bruger i stedet 2025 på at optimere deres eksisterende systemer frem for at købe nyt. Samtidig er investorerne holdt op med kun at kigge på, hvor meget firmaerne vokser. Nu kræver man at se overskud og kolde kontanter på bundlinjen. Da renterne samtidig forblev på et niveau, der gør fremtidig vækst mindre værd i dag, blev mange cloud-aktier “re-prissat” – hvilket på almindeligt dansk betyder, at deres kurs faldt markant og indekset er nede med små 20% i 2025. Endelig har det enorme fokus på kunstig intelligens (AI) betydet, at kapitalen er flyttet væk fra almindelig software og over til de firmaer, der laver chips og den helt tunge AI-infrastruktur.

Digitale betalinger

Branchen for digitale betalinger og fintech har i 2025 været i strid modvind og sektoren er faldet næsten 20%, selvom vi bruger vores kort og telefoner mere end nogensinde. Problemet er ikke aktiviteten, men derimod indtjeningen per betaling. Nye og billigere teknologier, som direkte konto-til-konto-overførsler og digitale tegnebøger, presser de klassiske kort-modeller, som vi kender fra de store udbydere. Det har skabt en benhård priskrig på gebyrer, som gnaver af selskabernes overskud. Samtidig er myndigheder over hele verden begyndt at stille strengere krav til sikkerhed og overvågning af pengeoverførsler, hvilket har gjort det dyrere for selskaberne at drive forretning. Ligesom i cloud-sektoren er investorerne flygtet fra de dyrt prissatte betalingsfirmaer til fordel for mere sikre havne eller nye “hotte” temaer som forsvarsindustrien. Resultatet er, at selvom selskaberne stadig vokser i størrelse, er deres aktiekurser faldet, fordi markedet tvivler på, om de kan holde deres høje indtjening i fremtiden.

Stabilt forbrug og medicinal

Mens guld og forsvar buldrede afsted, har det været et rigtig svært år for de aktier, vi normalt regner for de mest stabile. Nemlig dem, der laver medicin og ting, vi bruger i hverdagen (mad, drikke og toiletsager).

Tidligere var det nemt for selskaber som Nestlé og Unilever at sætte priserne op, men i 2025 sagde forbrugerne stop. Folk er begyndt at vælge de billige mærker fra supermarkedernes egne hylder i stedet for de dyre mærkevarer. Samtidig er mange investorer flygtet fra disse “kedelige” aktier for i stedet at jagte de hurtige gevinster i tech og forsvar. Det har betydet, at værdien af disse ellers solide selskaber er faldet, fordi ingen rigtig har haft lyst til at eje dem.

Det har også gjort ondt på medicinalaktierne. Vi har vel snart alle hørt om Novo Nordisk´s deroute, hvor de er blevet kraftigt udfordret på deres vækstmuligheder i USA, men også Coloplast har haft et rædsels år med et fald på over 30%, efter de måtte fyre direktøren og kæmpede med salget i Kina.

PMINDI

PMINDI sluttede ugen med indre værdi i 163,08 Inklusiv udbytter på 39,4 kr pr aktie i januar er performance:

| Periode | Afkast |

| År til dato | 21,70% |

| Sidste 12 mdr. | 18,30% |

| Siden lancering | 108,00% |

| Gennemsnitlige månedlige afkast (MGR) siden start | 2,80% |

VIGTIGT – DISCLAIMER:

Det er meget vigtigt, at du som investor forstår, at teknologiaktier kommer med store nedture, når markedet bliver pessimistisk. Vores type aktier faldt således 70 % i 2000-2002, i 2008 og i 2022. Vi mener, at teknologiaktier skaber et langsigtet merafkast, men man skal tilrettelægge sin investering, så man kan tåle nedturene.

Tilbageblik på 2025: bobler, blindhed og en rivende virkelighed

Når jeg ser tilbage på 2025, er jeg både enormt opstemt og dybt frustreret. Opstemt over den helt vilde teknologiske udvikling, vi har været vidne til. Frustreret over, hvor lavt niveauet i den hjemlige investeringsdebat ofte har været. Det her kommer derfor direkte fra hjertet.

2025 har været præget af en ekstremt hurtig teknologisk udvikling, og et aktiemarked, der i store træk har haft svært ved at forstå, hvad der egentlig foregår. Ikke fordi det er umuligt, men fordi mange af dem, der dominerer investeringsdebatten, reelt mangler teknologisk indsigt.

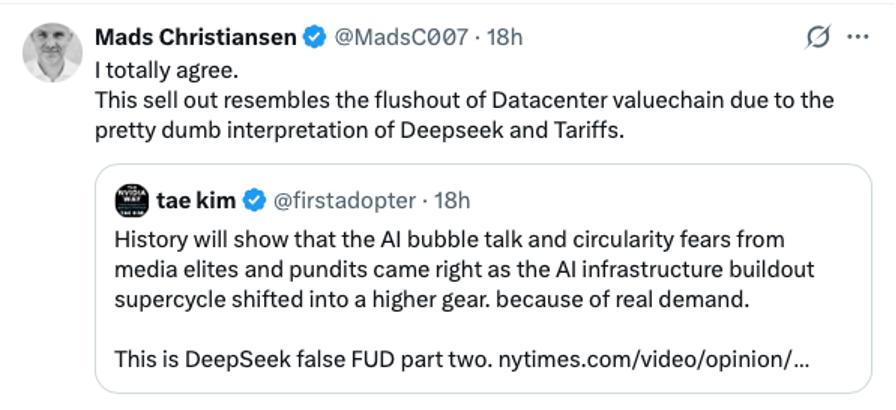

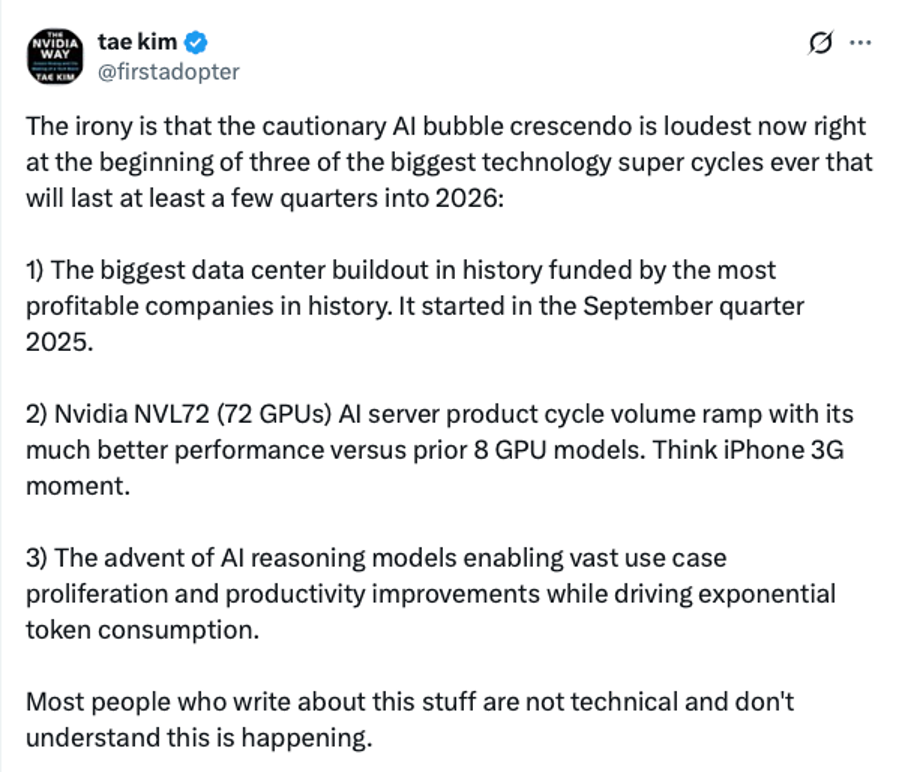

Som Tae Kim meget præcist påpeger, er størstedelen af investeringskommentariatet teknologisk ukvalificeret. Når 30–40 % af S&P 500 består af teknologiselskaber, er det problematisk, at aktiedebatten kan ledes af “eksperter”, der ikke forstår de underliggende teknologier.

I Danmark har mange konkluderet, at amerikansk teknologi har været en dårlig investering i 2025, primært med henvisning til dollarkursmodvind. Det overser fuldstændig, at PMINDI i praksis er så bred en teknologieksponering, at den kan betragtes som et teknologiindeks. Og at PMINDI er steget omkring 20 % i år på trods af netop den dollarmodvind. I stedet reduceres teknologidebatten herhjemme til de samme, slidte narrativer: boblesnak, koncentrationsrisiko og et ensidigt fokus på MAG7. Alt imens de reelle strukturelle og teknologiske gennembrud – dem der faktisk driver værdiskabelsen – bliver ignoreret.

Det er ikke bare misvisende. Det er intellektuelt dovent og har gjort mig vildt frustreret i løbet af 2025. Faktisk er dette ikke noget nyt. Uddraget forneden er fra det første ugelige skriv i 2025 – altså et år siden – hvor jeg også adresserer boblesnakken, der åbenbart også rasede dengang:

”De aktier, som er startet stærkt er de mest volatile i vores portefølje. Det er selskaber som markedet med rette ser have et endog meget højt potentiale i fremtiden, der er en række tydelige grupper lige nu:

– AI-usecases

– AI-infrastruktur

– AI-data

– Atomenergi teknologi

– SpaceTech

– Blockchain

– Quantum computer teknologi

Du læser om disse aktier i pressen, og da teknologierne er nye skifter nyhedsmediernes dækning fra at tale om kæmpepotentiale og eksplosive stigninger og at teknologierne næppe vil lykkes og at aktierne er i en boble”

Boblesnakken fortsatte gennem det meste af 2025. Igen og igen var mange danske eksperter enige om, at der var en boble i teknologiaktier. Imens denne fortælling kørte i ring, tromlede PMINDI videre og leverede et afkast på omkring 21 % – på trods af markant modvind fra en faldende dollarkurs.

Snakken om en teknologiboble har desværre formentlig skræmt en del investorer væk fra teknologiaktier og i stedet kanaliseret kapital over i danske aktier. Det er ikke nødvendigvis forkert at investere i Danmark, men det er problematisk, hvis beslutningen primært er truffet på baggrund af en ensidig og gentaget boblefortælling frem for reel analyse.

Min forudsigelse for 2026 – og årene derefter – er, at denne snak vil fortsætte stort set uændret. Det er svært at ændre på, fordi enigheden blandt de aktører, der sætter dagsordenen i den danske aktiedebat, er meget stor. Netop derfor er det afgørende at være bevidst om, hvilke ekspertråd der ligger til grund for ens investeringsbeslutninger.

Hvis man ikke fik købt teknologiaktier i 2022 eller i april 2025, kan det være værd at spørge sig selv, hvem man lyttede til dengang – og om man bør forholde sig mere kritisk til de samme stemmer, næste gang en oplagt købsmulighed opstår.

I Jespers og min bog Den lille guide til investering i teknologiaktier forklarer vi, hvorfor investorer med en klassisk tilgang til værdisætning næsten per definition altid vil mene, at der er en boble i teknologiaktier. Og netop derfor ender de også ofte med aldrig at komme med på rejsen.

Håndbremsevending i USA

Den anden nye dagsorden i 2025 – statecraft – har om muligt polariseret debatten endnu mere end AI. Kort fortalt har Vesten frem til Trumps genvalg været fastholdt i et økonomisk regime, som i stigende grad har vist sig at være vejen mod enden på vestlig dominans og begyndelsen på kinesisk økonomisk overtag. Ray Dalio har blandt andet beskrevet denne udvikling indgående.

https://youtu.be/xguam0TKMw8?si=DkGyc-ad4D8Ap3yW

Både i EU og USA har man længe været klar over, at kursen var forkert – især i Europa. Barack Obama og Joe Biden pegede gentagne gange på strukturelle problemer, men blev i vid udstrækning ignoreret af europæiske ledere. USA fortsatte samtidig sin egen deroute med et massivt handelsbalanceunderskud, kroniske budgetunderskud og en hastigt voksende offentlig gæld, som nu har nået et niveau, der ikke er holdbart på langt sigt.

Trump-regeringen skabte en reel håndbremsevending i USA. Det markerede afslutningen på en omkring 50 år lang epoke præget af globalisering og økonomisk idealisme (nogle vil sige naivitet) og begyndelsen på en mere aktiv, strategisk og politiseret økonomisk politik. En politik, som en række ekstremt dygtige amerikanere, særligt i Silicon Valley, men også Trump selv, har argumenteret for i årevis.

2025 blev året, hvor USA ændrede sin økonomiske kurs markant. Det har vi dækket løbende i vores medier og i podcasten Aktieuniverset. I denne uges afsnit gennemgår jeg blandt andet Clayton Christensens teori om Innovator’s Dilemma (som vi også behandler i bogen). USA har reelt skiftet økonomisk politik i retning af det, Christensen kalder disruptiv innovation – på jysk: langsigtet investering. Det står i skarp kontrast til klassisk finansiel stimulus, som eksempelvis Tyskland anvender, og som historisk sjældent skaber varig vækst.

Se denne fantastiske serie af forelæsninger med Clayton Christensen:

https://youtu.be/rpkoCZ4vBSI?si=O9-_0eyNLbpstvR-

Lyt til denne uges episode af Aktieuniverset:

Christensen forudså interessant nok, at økonomer næsten altid vil have en indbygget bias mod at fravælge disruptiv innovation. Derfor vil samfundet ofte kun vælge langsigtede investeringer gennem aktiv politisk indgriben – netop det, man i dag kalder statecraft. USA’s ledelse har siden årets begyndelse aktivt presset samhandelspartnere og virksomheder til at ændre deres orientering mod langsigtet, teknologisk investering. Med “Winning the AI-Race”-missionen har man samtidig bevidst skabt det, som Byrne Hobart og Tobias Huber beskriver som en produktiv teknologisk boble i bogen Boom – Bubbles and Stagnation – en historisk analyse af USA’s teknologiske og økonomiske mirakler gennem de seneste 100 år.

Behovet for denne nyorientering har længe været diskuteret i Silicon Valley. Peter Thiel og Alex Karp har været blandt de mest markante stemmer, blandt andet i bøgerne Zero to One og The Technological Republic.

Hvor 2025 var året, hvor USA ændrede kurs, bliver 2026 året, hvor de økonomiske effekter for alvor begynder at materialisere sig. Trumps økonomiske program – The Big Beautiful Bill – træder først reelt i kraft i 2026. Jeg forventer, at de massive investeringer i AI vil føre til accelererende BNP-vækst. Effektiviseringer fra AI kombineret med lavere energipriser vil styrke USA’s konkurrenceevne markant. Tariffer, reduktion af ´waste, fraud and abuse´ samt højere vækst vil forbedre de offentlige finanser og sænke renterne ved refinansiering af statsgælden. Samlet set tror jeg, at den amerikanske økonomi står over for en kraftig strukturel forbedring i de kommende år.

Det kan du i øvrigt læse meget mere om i næste udgave, den første i 2026, hvor vi går endnu mere i dybden med, hvad vi kan forvente af 2026.

NewDeal Invest ønsker alle investorer en glædelig jul og et godt nytår. Vi takker for tilliden i 2025.

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.