UGENS UDVIKLING

Julestemningen indfinder sig

De finansielle markeder har i denne uge været præget af en blanding af forsigtig juleoptimisme og vigtige politiske afklaringer. Mens aktiemarkederne har fundet støtte i solide regnskabstal fra teknologisektoren, har rentemarkederne forholdt sig afventende efter de seneste meldinger fra den europæiske centralbank. I USA har usikkerhed om datakvaliteten dæmpet reaktionerne på nye økonomiske nøgletal, mens man i Europa har taget et historisk skridt for at sikre stabilitet i Ukraine uafhængigt af amerikansk støtte.

God læselyst.

| Indeks/aktiv | Sidste uge | År-til-dato |

| S&P 500 | -0,19% | +16,10% |

| Nasdaq 100 | +0,59% | +19,57% |

| DAX (Tyskland) | +0,42% | +22,00% |

| Hang Seng (Kina) | -1,10% | +28,07% |

| C25 (Danmark) | -0,39% | +1,27% |

| SOXX (Semiconductors) | +0,11% | +37,98% |

| KWEB (Kinesisk tech) | -1,06% | +25,39% |

| PMINDI | -6,30% | +17,80% |

| 10-årig rente (US) | -0,04 pp til 4,15 | -0,49 pp |

| Olie (WTI Crude) | -1,53% til 56,54 | -20,33% |

| Guld | +1,60% til 4.370 | +67,65% |

| Euro/Dollar | -0,23% til 117,09 | +12,55% |

| Bitcoin | -2,34% til 87.930 | -5,83% |

| Ethereum | -3,81% til 2.980 | -10,55% |

Ændrede forventninger til renten i Europa

Den Europæiske Centralbank (ECB) har i denne uge holdt sit planlagte rentemøde, og resultatet blev som ventet en uændret rente. Selvom der forud for mødet havde været spekulationer om en mulig rentenedsættelse i begyndelsen af det nye år, peger de nyeste meldinger i en anden retning. ECB har opjusteret sine prognoser for både vækst og inflation i euroområdet, hvilket har fået markedet til at fjerne forventningen om snarlige lempelser. I stedet tales der nu om en lille sandsynlighed for en rentestigning på sigt, omend der blot er tale om marginale justeringer. For de europæiske boligejere betyder det, at det nuværende renteniveau ser ud til at bide sig fast i en længere periode. Centralbankens forsigtighed bunder i en frygt for, at inflationen stadig kan drille, selvom det generelle prispres er aftagende. Denne afventende holdning står i kontrast til andre dele af verden, som Japan og Storbritannien, hvor man ser henholdsvis rentestigninger og nedsættelser baseret på lokale økonomiske udfordringer.

Uklare makrodata fra et splittet USA

Økonomiske nøgletal fra USA spiller normalt en hovedrolle for de globale markeder, men de seneste data for november er behæftet med usikkerhed. På grund af den forudgående nedlukning af den amerikanske forvaltning er tallene for arbejdsmarkedet og inflationen blevet forsinket og indsamlet under usædvanlige omstændigheder. Selvom inflationen landede lavere end forventet, og arbejdsmarkedet viste tegn på svaghed, har markedsreaktionen været dæmpet. Der hersker mistanke om, at tallene er påvirket af tekniske forsinkelser og sæsonkorrektioner, herunder effekten af Black Friday, som kan have mudret billedet.

Centralbanken i USA står derfor i et dilemma, hvor det er svært at vurdere, om den køligere økonomi skyldes en sund opbremsning eller starten på en dybere lavkonjunktur. Samtidig er det amerikanske arbejdsmarked præget af store interne forskelle, hvor massive fyringer i den offentlige sektor trækker ned, mens den private beskæftigelse holder et fornuftigt niveau trods strammere regler for indvandring.

Europæisk enighed om finansiering af Ukraine, sådan da…

Ved ugens topmøde i Bruxelles lykkedes det EU’s medlemslande at nå til enighed om en omfattende finansiel hjælpepakke til Ukraine på 90 milliarder euro over de næste to år. Beslutningen markerer et uafhængighedspunkt for Europa, da støtten ydes som et rentefrit lån udenom USA, som under den nye ledelse har trukket sin økonomiske støtte. Finansieringen er konstrueret således, at EU-landene optager lån med EU-budgettet som garanti, men planen er, at Ukraine i sidste ende skal betale pengene tilbage via fremtidige krigsskadeerstatninger fra Rusland. Som en yderligere sikkerhed har EU besluttet at fastfryse russiske midler permanent, så de kan konfiskeres, hvis tilbagebetalingen udebliver. Selvom aftalen sender et stærkt signal om sammenhold, har de 17 timer lange forhandlinger også udstillet voksende politiske sprækker internt i EU. Lande som Ungarn, Slovakiet og Tjekkiet er i stigende grad kritiske over for den fortsatte støtte og står faktisk udenfor hæftelse, mod at de ikke blokerede for løsningen. Det varsler nok om sværere forhandlinger i fremtiden.

Micron og fremtidens efterspørgsel på AI-chips

Chip-producenten Micron har netop fremlagt sit kvartalsregnskab, og tallene understreger en markant vending i teknologisektoren. Virksomheden har formået at øge sin omsætning fra 8,71 milliarder USD til 13,64 milliarder USD sammenlignet med samme periode sidste år, hvilket overgår analytikernes forventninger. Den primære drivkraft er den eksplosive efterspørgsel på hukommelse til datacentre og AI-acceleratorer. Micron melder om en situation, hvor udbuddet slet ikke kan følge med den globale efterspørgsel, hvilket giver selskabet en betydelig prismagt. For at imødekomme behovet planlægger ledelsen massive investeringer i nye fabrikker og udstyr frem mod 2026. Det betyder dog også en øget risiko for selskabet, da de hurtige udvidelser af produktionskapaciteten kræver præcis eksekvering i et marked, der historisk set har været præget af store udsving. For os investorer bekræfter regnskabet dog, at AI-bølgen stadig har et solidt fundament i den fysiske infrastruktur og at der fortsat er mere at hente.

PMINDI

PMINDI sluttede ugen med indre værdi i 158,90 Inklusiv udbytter på 39,4 kr pr aktie i januar er performance:

| Periode | Afkast |

| År til dato | 17,80% |

| Sidste 12 mdr. | 17,50% |

| Siden lancering | 102,2% |

| Gennemsnitlige månedlige afkast (MGR) siden start | 2,70% |

VIGTIGT – DISCLAIMER:

Det er meget vigtigt, at du som investor forstår, at teknologiaktier kommer med store nedture, når markedet bliver pessimistisk. Vores type aktier faldt således 70 % i 2000-2002, i 2008 og i 2022. Vi mener, at teknologiaktier skaber et langsigtet merafkast, men man skal tilrettelægge sin investering, så man kan tåle nedturene.

Kursudviklingen: frygt, optimisme og muligheder

Igen har vi haft en ekstrem uge på aktiemarkedet. Kraftige udsving, op og ned. Markedets sentiment skifter hurtigt mellem frygt for en såkaldt AI-boble (hvilket efter min vurdering er helt misforstået) og fokus på AI´s enorme økonomiske potentiale. Netop disse kortsigtede stemningsskift skaber store muligheder for den langsigtede investor: At købe aktier billigt fra investorer, der sælger i frygt, og sælge til dem, der køber dyrt, når optimismen vender tilbage.

Ugen startede med markante kursfald i unge teknologivirksomheder, anført af datacenteraktierne. Disse selskaber er i øjeblikket i en massiv investeringsfase og bruger meget store beløb, som først forventes at give afkast i fremtiden. Det kræver tillid til – og forståelse af – de investeringer, der foretages. Mere om dette senere.

På grafen nedenfor ses en række af disse datacenteraktører. Fælles for dem er, at de stiger kraftigt, når markedet har tillid til, at investeringerne er fremragende . Men falder voldsomt, når stemningen vender, og markedet begynder at betragte investeringerne som værdiløse.

Er der en AI-boble?

Som grafen viser, har der været meget store kursstigninger i datacenteraktier. Forstår man AI og behovet for regnekraft, giver det god mening. Vi er stadig kun i begyndelsen af AI-æraen, og derfor vil vi i NewDeal Invest også fremadrettet være investeret i disse selskaber.

Hvis man derimod ikke forstår AI og ser en gruppe aktier stige voldsomt, kan man reagere på tre måder: være ligeglad, blive nysgerrig eller blive skeptisk.

Det er den sidste reaktion, der i øjeblikket dominerer medierne og stemningen blandt mange aktieeksperter. Skeptikerne forstår ikke, hvordan AI kan skabe indtjening, og konkluderer derfor, at der må være tale om en boble. Dermed antager de, at de investeringer virksomhederne foretager, er værdiløse. Som penge ud ad vinduet!

Lad mig lige udfolde mediernes diskurs og addressere antagelsen der implicit følger med. Nemlig antagelsen om, at de investeringer, der foretages, sandsynligvis er værdiløse. Denne antagelse indebærer i praksis, at ledelserne i de virksomheder, der investerer massivt i udbygningen af datacentre, er i gang med at begå en grundlæggende fejl, fordi de ikke forstår, hvad de laver. Samtidig forudsætter den, at hverken långivere eller professionelle investorer forstår, at investeringerne i virkeligheden er dårlige beslutninger.

From Zero to One– når konsensus tager fejl

Efter mange år hvor jeg har fulgt disse debatter står det klart for mig, at det ofte er mediernes diskurs, der er forkert, uoplyst eller misvisende. Alt imens virksomhedslederne og de store investorer har ret. At have ret betyder ikke altid succes, fordi nogle projekter mislykkes, men det er et grundvilkår, når teknologi bygges til fremtiden.

I bogen From Zero to One beskriver Peter Thiel netop disse situationer, hvor konsensus tager fejl. Hans pointe er, at alle nye teknologier og forretningsmodeller begynder med, at én person eller en lille gruppe har et anderledes syn på et problem og dets løsning. Hvis konsensus er enig, er der som regel ikke tale om noget nyt.

Et godt eksempel er atomkraft. I dag er konsensus ved at blive, at atomkraft er en vigtig del af fremtidens energimix. For bare fem år siden var det langt fra konsensus, men både Kina og Silicon Valley havde allerede dengang indset, at atomkraft ville få en renæssance.

For investorer er det mest attraktivt at være foran konsensus. Ikke bagefter.

Datacentre er et klokkeklart eksempel. Relativt få mennesker er overbeviste om, at de enorme investeringer vil vise sig særdeles attraktive, mens flertallet betragter dem som dumme og taler om bobler.

Andre eksempler er spacetech og selvkørende teknologi – og her tror jeg, at 2026 bliver et gennembrudsår.

2026 bliver året for SpaceTech

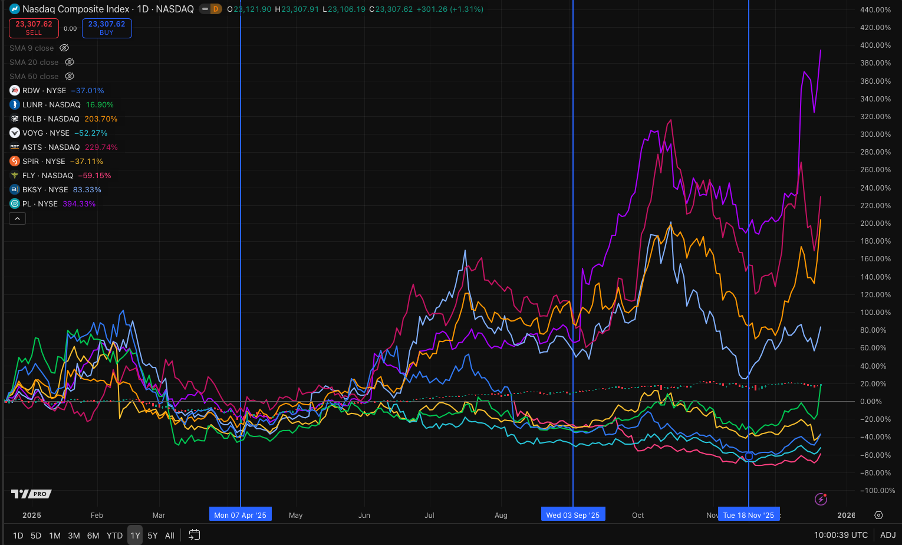

Jeg tror, at 2026 bliver et særdeles stærkt aktieår for spacetech. På grafen nedenfor ses en række rumaktier, hvor især tre selskaber har leveret markante kursstigninger:

- – Rocket Lab

- – Planet Labs

- – AST SpaceMobile

Fælles for disse tre er, at deres forretningsmodeller og kommercielle fremtid er relativt lette at forstå. Det gør dem tilgængelige for en bred investorbase og dermed også mere robuste over for skiftende markedsstemning.

De rumaktier, som ikke har klaret sig lige så godt – herunder Redwire, Intuitive Machines, Voyager, Spire Global, Firefly og BlackSky Technologies – har generelt forretningsmodeller og kommercielle perspektiver, som er vanskeligere for markedet at gennemskue.

To af disse selskaber skiller sig dog ud. Intuitive Machines, der arbejder med kommercialisering af Månen, og Voyager, der har fokus på etablering af en ny rumstation i kredsløb om Jorden, har forretningsmodeller, som i princippet er lette at forstå – men som i dag fremstår urealistiske for markedets konsensus. Det er netop den type selskaber, hvor værdiansættelsen kan ændre sig dramatisk, når konsensus skifter.

Hvorfor 2026 bliver et vendepunkt for rummets kommercielle forståelse

2026 tegner til at blive et år, hvor den brede forståelse af rummets mulige forretningsmodeller øges markant. Det vil løfte investorernes forståelse af rummets kommercielle potentiale betydeligt. Jeg ser tre centrale årsager til denne udvikling:

1. SpaceX

SpaceX forventes af mange at blive børsnoteret og kan ved en notering blive en af verdens største børsnoterede virksomheder, med et markedsværdi-niveau på linje med Meta og Broadcom. Det vil sandsynligvis betyde, at SpaceX bliver en naturlig del af betegnelser som FANG, FANGM eller MAG7.

En sådan notering vil tvinge både medier og investorer til at forholde sig seriøst til rummet som en reel, kommerciel industri. Den afledte effekt vil være en markant øget forståelse af rummets økonomiske betydning globalt.

2. Datacentre i rummet

Datacentre i rummet adresserer en række fundamentale udfordringer, herunder energi, køling og geopolitisk afhængighed. De kan potentielt blive USA’s genvej til at reducere betydningen af Kinas forspring inden for energiproduktion.

Jeg forventer, at 2026 bliver året, hvor den teknologiske vej mod datacentre i rummet bliver tydeliggjort gennem pilotprojekter, som allerede er annonceret og under udvikling. De geopolitiske og økonomiske implikationer er enorme, og derfor vil debatten om datacentre i rummet blive væsentligt mere kvalificeret i 2026, hvilket vil øge investorinteressen markant.

3. En ny kurs i NASA

Med udnævnelsen af Jared Isaacman som ny NASA-chef ser vi et tydeligt regimeskifte: fra en bureaukratisk tilgang til en mere teknokratisk og visionær ledelse.

NASA forventes i højere grad at samarbejde med den eksisterende rumindustri med fokus på kommercialisering af Månen og udvikling af atomdrevne rumskibe. Jared Isaacman vil i høj grad bidrage til at kvalificere debatten om rummets kommercielle fremtid. Det vil uundgåeligt øge investorernes interesse.

USM-rammen anvendt på SpaceTech – en attraktiv investeringsmulighed

U – Us (hvad mener vi selv?)

Vi vurderer, at rummets kommercielle udvikling er på vej ind i en accelerationsfase, drevet af tre strukturelle forhold:

- Faldende payload-omkostninger

Omkostningerne ved at sende nyttelast i kredsløb falder markant, hvilket forbedrer udgiftssiden dramatisk og gør en lang række forretningsmodeller økonomisk levedygtige. - Teknologisk udvikling – især AI

AI understøtter og muliggør nye forretningsmodeller i rummet, blandt andet inden for dataanalyse, autonomi, billedbehandling og kommunikation. - Sikkerhedspolitisk betydning

Rummet bliver et centralt geopolitisk domæne og et egentligt våbenkapløb mellem Kina og USA. Jared Isaacman har rammende beskrevet rummet som “the ultimate high ground” – med henvisning til, at kontrol over højder historisk altid har været afgørende i militære konflikter.

S – The Street (hvad mener markedet/analytikerne?)

Analytikerne har længe været forsigtigt optimistiske over for spacetech, men billedet er nu ved at ændre sig. Kursmålene ligger i stigende grad markant over de aktuelle kurser, og købsanbefalinger bliver mere udbredte.

Der ses altså en tiltagende overbevisning blandt analytikere om rummets kommercielle fremtid og de underliggende forretningsmodellers bæredygtighed.

M – The Market (hvad mener medierne?)

Medierne er, som de ofte er, stærkt skeptiske over for det, der endnu ikke er konsensus. Der tales stort set ikke om:

- – Kommercialisering af Månen.

- – Datacentre i rummet.

- – Betydningen af den nye strategiske retning i NASA.

Samtidig betyder politisk modvilje mod Trump og Musk, at det er vanskeligt for mange medier at anerkende den teknologiske acceleration, der aktuelt finder sted i USA.

Effekten er klar: “The Market” står stadig på sidelinjen.

Konklusion – USM-analysen

SpaceTech fremstår som en særdeles attraktiv investeringsmulighed, netop fordi en stor del af investorerne endnu ikke er positioneret. Når forståelsen af rummets kommercielle potentiale øges – hvilket vi forventer sker i 2026 – kan både retail og professionelle investorer bidrage til en markant re-prissætning af sektoren.

Det er præcis i dette spændingsfelt mellem stærke fundamentale drivkræfter, stigende analytikeropbakning og medieskepsis, at de mest attraktive langsigtede investeringsmuligheder typisk opstår.

DEN KOMMENDE UGE

Glædelig jul

Selvom julefreden er ved at sænke sig over de finansielle markeder, og aktivitetsniveauet naturligt falder i takt med ferien, er der stadig små lysglimt at holde øje med. Der er ingen regnskaber fra vores porteføljeaktier i den kommende uge, hvilket giver plads til at fokusere på de overordnede makroøkonomiske tendenser. Investorerne vil i de kommende dage skæve mod de europæiske inflationstal, der løbende drypper ind, samt de amerikanske arbejdsmarkedstal, som vil give et sidste praj om styrken i verdens største økonomi inden årsskiftet. Det bliver en uge præget af tynd handel og lave volumener, hvilket ofte kan føre til lidt større udsving på små nyheder. Vi benytter de rolige juledage til at gøre status, og vi glæder os til at sende årets sidste nyhedsbrev den 29. december. Her kigger vi tilbage på et begivenhedsrigt år og samler op på de vigtigste linjer i porteføljen, før vi tager hul på 2026.

Hav en rigtig god uge!

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.