UGENS UDVIKLING

Spænding op til næste uges rentemøder

Efter flere ugers usikkerhed på grund af den amerikanske regeringsnedlukning fik markedet endelig et datapunkt at navigere efter i fredags, da CPI-inflationen for september blev offentliggjort.

Fra Europa og Japan kom der friske PMI-tal, som begge steder gav fornyet håb om vækst i de respektive regioner.

Derudover blev der aflagt flere store tech-regnskaber, hvor forventningerne i aktiemarkedets store stemmemaskine viste sig at være for høje på kort sigt – på trods af ellers solide resultater.

God læselyst.

| Indeks/aktiv | Sidste uge | År-til-dato |

| S&P 500 | +1,94% | +15,56% |

| Nasdaq 100 | +2,18% | +19,63% |

| DAX (Tyskland) | +1,72% | +21,75% |

| Hang Seng (Kina) | +3,62% | +30,41% |

| C25 (Danmark) | +0,24% | -4,17% |

| SOXX (Semiconductors) | +2,67% | +36,17% |

| KWEB (Kinesisk tech) | +2,73% | +39,37% |

| PMINDI | -3,50% | +37,00% |

| 10-årig rente (US) | 0,00 pp til 4,00 | -0,64 pp |

| Olie (WTI Crude) | +6,88% til 61,50 | -13,37% |

| Guld | -1,24% til 4138 | +58,77% |

| Euro/Dollar | -0,22% til 116,32 | +11,78% |

| Bitcoin | +5,41% til 111.696 | +19,54% |

| Ethereum | +2,33% til 3.957 | +16,41% |

PMI-data og inflation peger mod blød landing

Selvom USA fortsat mangler nye nøgletal, fik vi i denne uge PMI-tal fra Europa og Japan, som tegner et billede af fortsat svag, men stabil aktivitet. De europæiske fremstillings-PMI’er ligger stadig under 50, men med en svagt stigende tendens, hvilket tyder på, at bunden måske er nået.

I Japan har den nye premierminister signaleret en fortsat ekspansiv finanspolitik i stil med klassisk Abenomics, og selvom renterne der er begyndt at bevæge sig, er Bank of Japan stadig fast besluttet på at holde kursen lav.

Abenomics var den økonomiske politik lanceret af Japans daværende premierminister Shinzo Abe i 2012, hvor landet stædigt hang fast i mere end 30 års lavvækst og deflation. Politikken byggede på tre såkaldte “pile”: ekspansiv pengepolitik, aktiv finanspolitik og strukturelle reformer med målet om at bekæmpe deflation, øge væksten og genetablere tilliden til Japans økonomi.

Shinzo Abe lykkedes kun delvist med sin plan. Inflation steg fra negative niveauer til omkring 1 %, arbejdsløsheden faldt under 3 %, og virksomhederne oplevede stigende eksport som følge af en svækket yen. På længere sigt lykkedes det dog ikke at skabe varig inflation eller stærk indenlandsk vækst. Lønningerne stod stort set stille, produktiviteten forblev lav, og den offentlige gæld voksede yderligere.

Mange økonomer vurderer derfor, at Abenomics stabiliserede økonomien og forhindrede deflation, men ikke formåede at løse de strukturelle udfordringer i Japan – især den aldrende befolkning og den svage indenlandske efterspørgsel. Lad os se, om det lykkes bedre denne gang.

Hvis du flyver med bind for øjnene, så hold kursen!

Fredag kom de længe ventede CPI-inflationstal fra USA for september. Tallene viste en lavere inflation end ventet – både på total- og kerneinflationen. Detaljerne viste især en fortsat afdæmpning i bolig- og servicesektoren, mens energipriserne bidrog neutralt.

Reaktionen på markederne var, at de lange renter faldt, og at aktiemarkederne steg bredt på forventningen om, at The Federal Reserve nu har friere hænder til at fortsætte sin lempelige kurs. Samtidig blev sandsynligheden for en rentenedsættelse i næste uge løftet til over 80 %, ifølge de seneste Fed Funds Futures.

Selvom usikkerheden fortsat er stor, giver fredagens tal en tiltrængt pause til et marked, der de seneste uger har måttet navigere næsten i blinde – uden officielle vækst- og beskæftigelsesdata. I Europa fulgte renterne med nedad, understøttet af blødere udmeldinger fra Den Europæiske Centralbank og et fortsat afdæmpet vækstbillede fra ugens PMI-tal.

Nye sanktioner presser olieprisen op

Geopolitikken blandede sig igen på energimarkedet, da USA i denne uge indførte nye sanktioner mod Ruslands to største olieproducenter, Rosneft og Lukoil. Tiltaget skal ifølge Washington begrænse Moskvas eksportindtægter, men virkningen har – som så ofte før – været den modsatte, idet olieprisen steg med flere dollar pr. tønde kort efter annonceringen.

Selvom stigningen er mærkbar, ligger olieprisen stadig på et moderat niveau, fordi OPEC fortsat øger produktionen, og især Saudi-Arabien fungerer som en slags automatisk stabilisator i markedet. Den globale efterspørgsel er svækket, og der er fortsat rigeligt udbud, men sanktionerne kan midlertidigt give store udsving i olieprisen – især hvis Kina og Indien tvinges til at omlægge importen væk fra russisk olie.

Tesla og Netflix aflagde regnskaber

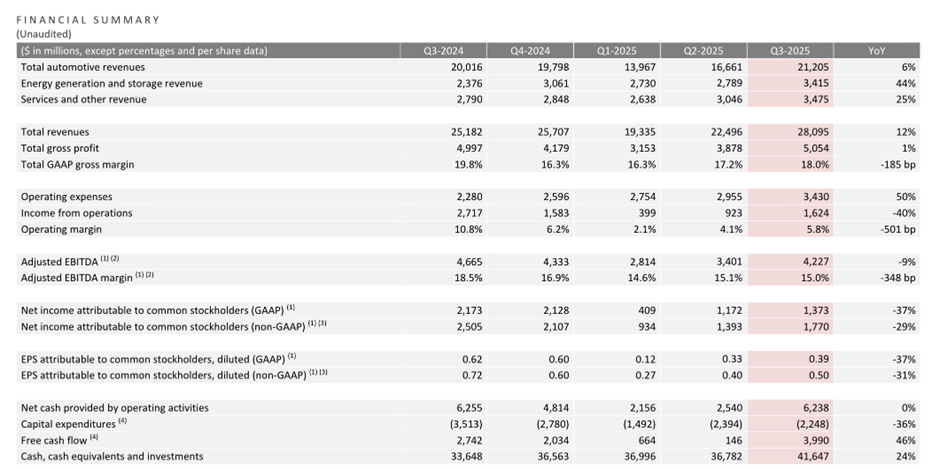

Regnskabssæsonen har hidtil været solid, men to af ugens mest fulgte selskaber – Tesla og Netflix – leverede begge resultater, der trak overskrifter af de forkerte grunde. Tesla rapporterede et fald i indtjeningen på 37 % til 1,4 mia. USD i tredje kvartal, mens justeret EPS på 0,50 USD lå under forventningen på 0,54. Presset fra højere omkostninger, toldsatser og aggressive prisnedsættelser for at bevare markedsandele begynder for alvor at kunne mærkes. Læs mere senere i dette nyhedsbrev om, hvordan vi i NewDeal Invest ser på regnskabet.

Netflix måtte notere et kursfald på 10 % efter et regnskab, hvor indtægterne ellers steg 17 % til 11,5 mia. USD. Den positive toplinje blev overskygget af et engangstab på 169 mio. USD efter en skattesag i Brasilien.

Lyt til denne uges udgave af Aktieuniverset for flere regnskaber.

PMINDI

PMINDI sluttede ugen i kurs 185,00. Inklusiv udbytter på 39,4 kr pr aktie i januar er performance:

| Periode | Afkast |

| År til dato | 37,00% |

| Sidste 12 mdr. | 60,00% |

| Siden lancering | 135,00% |

| Gennemsnitlige månedlige afkast siden start | 3,6% |

VIGTIGT – DISCLAIMER:

Det er meget vigtigt, at du som investor forstår, at teknologiaktier kommer med store nedture, når markedet bliver pessimistisk. Vores type aktier faldt således 70 % i 2000-2002, i 2008 og i 2022. Vi mener, at teknologiaktier skaber et langsigtet merafkast, men man skal tilrettelægge sin investering, så man kan tåle nedturene.

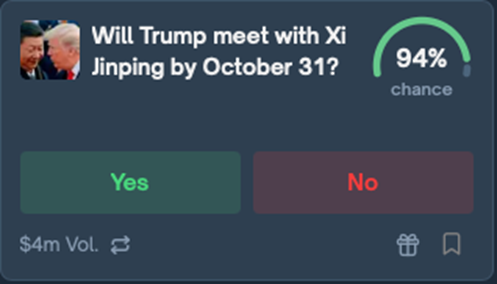

Om Polymarket

Polymarket er en platform for væddemål. Det unikke ved Polymarket i forhold til traditionelle betting-sites som Unibet og Danske Spil er, at Polymarket fungerer som en markedsplads, hvor brugerne vædder mod hinanden.

Hvis man eksempelvis trykker på “nej” og vædder 10 USD på det udfald, falder den beregnede “chance” mod 93 %. Polymarket måler nemlig løbende ved hvilken sandsynlighed, der er lige mange købere og sælgere.

Polymarket er altså en markedsplads – præcis som aktiemarkedet. Mange købere giver stigende kurs, og mange sælgere giver faldende kurs. Folk “stemmer” med deres penge – ikke med holdninger eller værdier.

Jeg bruger derfor selv i stigende grad Polymarket til at få en fornemmelse af, hvad markedet vurderer som de mest sandsynlige udfald af makroøkonomiske og (geo)politiske begivenheder.

Hvad kan vi lære af Polymarket om at værdisætte Tesla?

Om værdisætning:

Klassisk investeringsteori handler om at værdisætte virksomheder og derefter købe dem, når de er “billige”, og sælge dem, når de er dyre. Under arbejdet med bogen “Den lille guide til investering i teknologiaktier” udviklede vi tre first principles for investering i teknologivirksomheder. De to første lyder:

- Man kan ikke forudse, hvilken teknologivirksomhed der vinder på længere sigt.

- Man kan ikke modellere teknologivirksomheders fremtidige indtjening.

Effekten af disse to “grundlove” er, at værdisætning af teknologiaktier bliver umulig – og deraf følger det tredje first principle:

- Aktiekurserne på teknologiaktier vil svinge helt vildt.

Vi konkluderede, at volatiliteten (kursudsvingene) opstår, fordi værdisætningen er usikker. Klassisk investeringsteori betegner derfor også volatilitet – altså svingende aktiekurser – som “risiko”, og teknologiaktier bliver dermed betragtet som risikofyldte.

Læg mærke til sammenhængen: Metoden, man bruger – værdisætning – virker ikke særlig godt, og derfor bliver kursudsvingene store, hvilket man måler som risiko. Ved at lade volatilitet være lig med risiko kan man faktisk lære at holde sig væk fra aktier, der er svære at værdisætte – hvilket jo stemmer godt overens med vores konklusion i bogen: at værdisætning som redskab ikke fungerer særlig godt til teknologiaktier.

Er ekspertholdninger bedre end massernes holdning?

I 1906 overværede statistikeren Francis Galton en lidt usædvanlig konkurrence på et landbrugsmarked i Plymouth. Her skulle omkring 800 besøgende – alt fra landmænd og slagtere til helt almindelige forbipasserende – gætte vægten af en okse.

Da alle buddene blev samlet, viste det sig, at gennemsnittet af folks gæt lå forbløffende tæt på den rigtige vægt. Faktisk ramte fællesskabets samlede vurdering mere præcist end selv de erfarne eksperter. Galton, der ellers ikke var kendt som en stor demokrat, måtte indrømme, at denne “mængdens visdom” kunne være stærkere end enkeltpersoners indsigt.

Eksperimentet er siden blevet et klassisk eksempel på, hvordan kollektive skøn kan overgå selv de klogeste hoveder.

Det er således muligt, at masserne somme tider har ret. Jeg vil vove at postulere, at man kan identificere situationer, hvor masserne formentlig rammer bedst – og situationer, hvor eksperter rammer bedst. Det afhænger af, om eksperten formår at bruge sin ekspertise til sin fordel.

Teslas regnskab og den manglende værdi i at studere bilforretningens tal

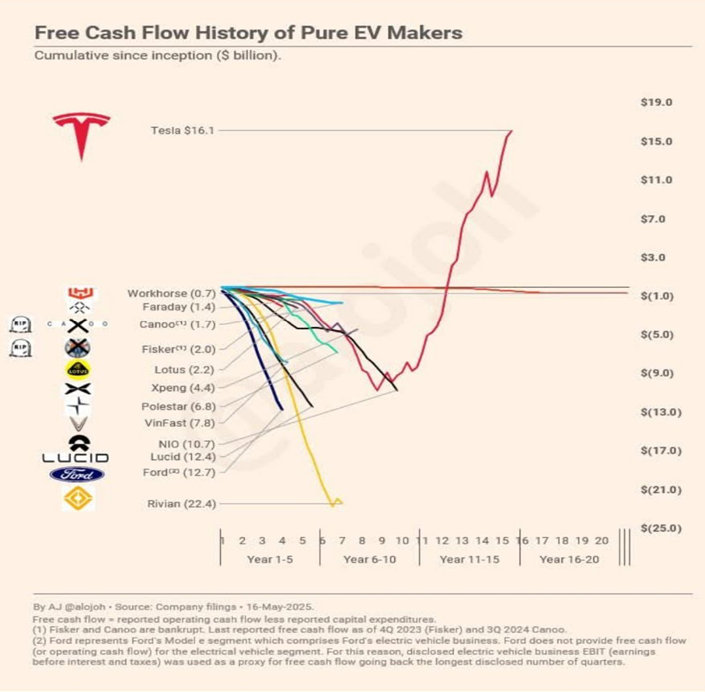

Hvis jeg havde 12 timer til at analysere Tesla-aktien, ville jeg bruge ganske kort tid på regnskabstallene. Jeg ville bemærke, at omsætningen stiger, og at det operative cash flow – de penge, som driften kaster af sig – ligger på 6 mia. USD for kvartalet.

Tesla er tilsyneladende nærmest alene om at have et positivt cash flow på bilproduktion og må derfor betegnes som både dygtige ingeniører og forretningsfolk.

Det virkelig imponerende er, at Tesla ikke blot er profitabel og vækster – de investerer også massivt i udviklingen af humanoide robotter, FSD-teknologi og avancerede microchips. WOW.

Disse investeringer gør Teslas nuværende regnskabstal relativt uinteressante – og mildest talt ubrugelige – som værktøj til at vurdere virksomhedens egentlige potentiale. Hvis jeg ønskede at analysere bilforretningen mere præcist, ville jeg ikke kunne rense tallene for udviklingsudgifter, og investeringernes perspektiv betyder i øvrigt, at det slet ikke giver mening at bruge ret meget tid på bilforretningen.

For at forstå Tesla bør man i stedet fokusere på, hvordan virksomhedens økonomiske fremtid ser ud. Tesla har i dag fem forretningsområder, som jeg mener hver især er ekstremt attraktive – og som alle, inden for få år, kan blive større end bilforretningen:

- Energidivisionen. Verdens energiforbrug vokser voldsomt, og energi er blevet sikkerhedspolitik. Tesla er perfekt positioneret til at skabe enorm værdi i den megatrend.

- FSD – den selvkørende teknologi. Hele Teslas flåde kan, med software- og eventuelle hardwareopgraderinger, blive selvkørende. Det vil udløse en enorm værdiskabelse.

- Optimus – den humanoide robot. Værdien, som humanoide robotter kan skabe, er enorm, og Tesla er – sammen med Figure AI – længst fremme i udviklingen.

- Real World AI. Elon Musk taler meget positivt om AI5, den nye chip, som Tesla har udviklet til FSD. Denne chip fungerer også som styresystem i Optimus og kan anvendes i en lang række andre automatiserede enheder. Med vertikal integration af chipstack, software og hardware (bil/robot) har Tesla mulighed for at innovere langt hurtigere end konkurrenter, der bygger løsninger på tværs af flere virksomheders produkter.

- AI5-chips og Optimus-enheder som distribueret infrastruktur. Teslas AI5-chips i biler og robotter med tilhørende batterier kan blive et enormt aktiv, som kan udlejes til inference. Man kan se disse chips som en distribueret konkurrent til CoreWeave.

Hvordan værdisætter vi Tesla?

Spørgsmålet er så: Hvordan værdisætter vi Tesla?

Svaret er, at vi faktisk ikke behøver at værdisætte Tesla – for aktiemarkedet har allerede gjort det. Præcis som Polymarket “værdisætter” væddemål ved at lade folk stemme med deres penge, sker det samme med Tesla. Markedsprisen afspejler blot den løbende balance mellem købere og sælgere.

Det eneste, vi som investorer behøver at gøre i dag, er at tage stilling til, om vi ønsker at købe eller sælge til den pris, markedet tilbyder. Da værdisætning i klassisk forstand ikke er mulig, giver det bedre mening at bruge tiden på at forstå den teknologiske udvikling i verden.

Når vi fokuserer på Vestens energikrise, potentialet i Optimus, og begynder at forstå, hvad AI5-chippen egentlig betyder, fremstår Tesla efter min mening som et screaming buy.

Den overordnede pointe

Aktiekursen er massernes gæt på den rette værdi. Som enkeltpersoner kan vi forsøge at komme med vores eget “ekspertgæt” – og der findes grundlæggende to metoder:

- Økonomieksperten: Hvis regnskabstallene giver adgang til et differentieret og mere kvalificeret gæt på den rette kurs, befinder man sig på økonomernes hjemmebane.

- Teknologieksperten: Hvis teknologiforståelsen er essentiel, kan den give adgang til et mere kvalificeret og fremadskuende gæt på værdien.

Det eneste, vi som investorer reelt behøver at gøre, er at tage stilling til, om vi ønsker at købe eller sælge til den kurs, markedet tilbyder.

DEN KOMMENDE UGE

Rentemøder i de store centralbanker og Trump på Asientur

Den kommende uge bliver tæt pakket med begivenheder, der kan sætte retningen for resten af året. Allerede i weekenden indleder præsident Trump sin diplomatiske rundrejse i Asien med første stop på ASEAN-topmødet i Kuala Lumpur. Der spekuleres i, om han kan mødes uformelt med Kinas præsident Xi Jinping i udkanten af mødet – et potentielt vigtigt signal midt i de tiltagende handels- og toldspændinger.

Onsdag mødes den amerikanske centralbank, hvor markedet bredt forventer en ny rentenedsættelse på 0,25 procentpoint. Efter fredagens lavere inflationsprint er der nu næsten fuld prisning af et rentefald, men usikkerheden består: Uden løbende data må The Federal Reserve i høj grad navigere ud fra modeller og skøn. Det bliver særligt interessant at høre, om Jerome Powell antyder en pause i reduktionen af centralbankens balance, som flere investorer nu mener presser likviditeten i det amerikanske pengemarked.

Torsdag følger både Den Europæiske Centralbank og Bank of Japan med deres rentemøder, hvor begge ventes at holde renten uændret. I Frankfurt bliver spørgsmålet, om Christine Lagarde gentager sin bemærkning fra sidste møde om, at “vi er et godt sted”, eller om de svagere vækstudsigter i Europa får hende til at åbne for en mere lempelig tone. Fra Tokyo ventes ingen ændring, men fortsat signal om, at Japan holder sig til den ekspansive linje inspireret af klassisk Abenomics.

På regnskabsfronten fortsætter højsæsonen med de store amerikanske tech-giganter i fokus. Onsdag kommer resultater fra Meta, Alphabet og Microsoft, mens Apple og Amazon følger torsdag.

Hav en rigtig god uge.

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.