UGENS UDVIKLING

Rolig uge – lige indtil lørdag nat

Ugen forløb egentlig relativt roligt, og med afsæt i sidste weekends angreb fra Israel på Irans atomfaciliteter sivede markederne stille og roligt tilbage. Markederne lukkede fredag eftermiddag med nedenstående kurser, og lørdagens amerikanske angreb – som du kan læse meget mere om i dette nyhedsbrev – vil uden tvivl påvirke markedet yderligere: nedadgående for aktier og opadgående for olie og guld, når vi åbner mandag morgen.

Indtil da var de mest markante bevægelser i det danske marked, hvor Novo Nordisk trak resten af indekset med ned efter et stort fald. Dette skyldtes primært konkurrenten Eli Lillys offentliggørelse af lovende resultater for deres nye potentielle fedmemiddel, Eloralintid.

Derudover faldt både Bitcoin og Ethereum markant tilbage som følge af den såkaldte GENIUS Act, som du kan læse mere om i denne uges skriv. God læselyst.

| Indeks/aktiv | Sidste uge | År-til-dato |

| S&P 500 | -0,55% | +1,69% |

| Nasdaq | -0,23% | +3,10% |

| DAX (Tyskland) | -1,01% | +16,61% |

| Hang Seng (Kina) | -1,10% | +19,91% |

| C25 (Danmark) | -4,45% | -3,49% |

| SOXX (Semiconductors) | +1,49% | +3,82% |

| KWEB (Kinesisk tech) | -2,57% | +15,95% |

| PMINDI | +1,20% | +1,20% |

| 10-årig rente (US) | -0,04pp til 4,37 | -0,20 pp |

| Olie (WTI Crude) | +0,77% til 73,84 | +5,89% |

| Guld | -1,36% til 3384 | +29,86% |

| Euro/Dollar | -0,44% til 114,56 | +10,57% |

| Bitcoin | -5,79% til 98.597 | +5,47% |

| Ethereum | -15,07% til 2132 | -36,01% |

Geopolitisk spænding: Eskalation i Mellemøsten skaber olieuro

Ugen har været præget af markant eskalation i konflikten mellem Israel, Iran og nu også USA. Natten til den 22. juni gennemførte amerikanske B2-bombefly et omfattende luftangreb på iranske atomfaciliteter i Fordow, Natanz og Isfahan under operationen Midnight Hammer. Over 125 fly deltog i missionen, heraf syv B2-fly, der anvendte bunker-buster bomber mod de underjordiske anlæg. Ifølge USA’s forsvarsledelse blev anlæggene påført “yderst alvorlige ødelæggelser”, mens Iran hævder, at faciliteterne var evakueret forud for angrebene. Angrebet var en opfølgning på Israels luftoperation den 13. juni, hvor israelske styrker ramte elementer af Irans kernevåbenprogram og dræbte højtstående militære ledere.

Reaktionen på olie- og energimarkederne har været tydelig. Prisen på Brent-olie er steget med 11 % siden Israels første angreb, og markedet forbereder sig nu på yderligere prisstigninger i kølvandet på den amerikanske operation. Især frygtes mulige forstyrrelser i Hormuz-strædet, hvor ca. 20 % af verdens olie og store mængder flydende naturgas passerer dagligt (se ugebrevet fra sidste uge for oversigtskort). Hvis konflikten eskalerer yderligere, og Iran forsøger at blokere strædet, kan oliepriserne ifølge flere analytikere hurtigt nå $100 pr. tønde. Dog forventes USA’s militære tilstedeværelse i området at sikre fortsat fri passage. Indtil videre er de faktiske leveringsforstyrrelser begrænsede, men risikoen er steget betragteligt, og både olie-, fragt- og dieselpriser er begyndt at afspejle den nye usikkerhed. Samtidig er konflikten nu blevet løftet til FN’s Sikkerhedsråd, hvor Iran har anklaget USA for overtrædelse af international ret.

Vores take på situationen: Er “TACO” bombet væk?

Med weekendens amerikanske angreb på Irans nukleare anlæg har Trump sat handling bag ordene. Angrebet skal ses som et forsøg på at eliminere Irans evne til at udvikle atomvåben — men efter vores vurdering har det også en bredere geopolitisk betydning.

I den vestlige presse har der længe cirkuleret en fortælling om Trumps manglende vilje til at føre sine trusler ud i livet — en fortælling, der i krogene har fået kælenavnet TACO (Trump Always Chickens Out). Denne opfattelse har muligvis givet visse aktører, særligt i EU, det indtryk, at man strategisk kunne trække tiden, håbe på et amerikansk magtskifte og undgå at forholde sig til de fundamentale ændringer i den globale handelspolitik, som Trump forsøger at gennemføre. Irans egen forhandlingstaktik har længe været netop at udskyde og trække tiden — men med det amerikanske angreb er der nu sendt et klart signal: TACO er et medieskabt fænomen, som andre ikke bør indregne i deres kalkuler.

Overordnet vurderer vi, at weekendens angreb kan være positivt for den vestlige verden — og særligt for Europa. Kernen i Vestens fremtidige strategiske kurs ligger i at stå samlet bag USA’s linje mod energiuafhængighed og en ny industri- og handelspolitik over for Kina. Mens store dele af Vesten — herunder Japan, Indien, Sydkorea og Golfstaterne — allerede bevæger sig tættere på den amerikanske tilgang, har Europa hidtil tøvet og reelt satset på, at TACO-fortællingen ville give dem tid til at undgå svære beslutninger. Weekendens angreb viser imidlertid, at Trump er villig til at handle markant — også før deadlines. Vores håb er derfor, at EU’s ledere vil gribe denne mulighed for at sætte sig ved bordet og påbegynde arbejdet med de langsigtede løsninger, som Europa i stigende grad har brug for.

Hvad betyder angrebet for aktiemarkedet?

Vi har gennem længere tid været skeptiske over for aktiemarkedets udvikling hen over sommeren. Vores bekymring har primært været, at et tøvende Europa kunne presse Trump til at svare igen med markante handelsrestriktioner mod EU — en situation, der ville øge risikoen for en reel handelskrig. Med weekendens angreb ser vi nu en reel mulighed for, at dette scenarie kan undgås. Hvis Europa tager signalet alvorligt og engagerer sig konstruktivt i det brede vestlige samarbejde, reduceres risikoen for konflikt mellem USA og Europa betydeligt — og det er klart positivt for aktiemarkedet på længere sigt.

På kort sigt er billedet dog mere usikkert. Aktierne har været i stigning i en længere periode, og enhver ny eskalation af konflikten i Mellemøsten vil naturligvis øge den kortsigtede usikkerhed. Vores umiddelbare vurdering er dog, at weekendens angreb faktisk mindsker risikoen for en dybere korrektion på aktiemarkedet i løbet af 2025.

Centralbankerne er afventende

På centralbankfronten var ugens vigtigste begivenhed det amerikanske rentemøde. Helt som ventet fastholdt Federal Reserve renten, trods pres fra blandt andre Donald Trump for hurtigere nedsættelser. The Fed signalerer fortsat forventning om to rentenedsættelser i år, men understreger, at tempoet vil afhænge af den økonomiske udvikling. Arbejdsmarkedet er fortsat stærkt, og økonomien viser ingen tegn på recession, hvilket giver Fed manøvrerum til at afvente.

I Sverige gik Riksbanken derimod videre og sænkede renten — og antyder, at endnu en nedsættelse senere på året er sandsynlig. Den svenske økonomi er særligt følsom over for renteændringer, da boligejere i høj grad har variabelt forrentede lån. Også Schweiz sænkede renten, helt ned til 0 %, hvilket blandt andet skal ses i lyset af den stærke schweizerfranc, som gør det vanskeligt for eksportsektoren at konkurrere.

Overordnet fortsætter centralbankerne således den forsigtige kurs, hvor hver ny datapunkt potentielt kan ændre billedet.

PMINDI

PMINDI sluttede ugen i kurs 137,3. Inklusiv udbytter på 39,4 kr pr aktie i januar er performance:

| Periode | Afkast |

| År til dato | 1,2% |

| Siden lancering | 74,7% |

| Gennemsnitlige månedlige afkast siden start | 2,8% |

VIGTIGT – DISCLAIMER:

Det er meget vigtigt, at du som investor forstår, at teknologiaktier kommer med store nedture, når markedet bliver pessimistisk. Vores type aktier faldt således 70 % i 2000-2002, i 2008 og i 2022. Vi mener, at teknologiaktier skaber et langsigtet merafkast, men man skal tilrettelægge sin investering, så man kan tåle nedturene.

GENIUS ACT – et gennembrud for stablecoins

Ugens vigtigste begivenhed for teknologiinvestorer var vedtagelsen af GENIUS ACT — en forkortelse for Guiding and Establishing National Innovation for U.S. Stablecoins. I praksis betyder det, at stablecoins nu bliver reguleret i US

I parentes bemærket: Da sikkerheden bag mange stablecoins ofte er korte amerikanske statsobligationer, vil lovgivningen samtidig understøtte finansieringen af det amerikanske budgetunderskud.

For blockchainteknologien markerer dette et betydeligt skridt fremad. JP Morgan har allerede meldt sig klar med deres egen stablecoin til betalingsformål. Amazon — ligesom Mercado Libre — vil tilbyde betalinger på deres platforme med egne stablecoins, hvilket gør det muligt potentielt at omgå traditionelle betalingsgateways som Visa og Mastercard.

Samtidig opruster Stripe med opkøbet af Privy, en virksomhed specialiseret i blockchain-infrastruktur. Og i en opsigtsvækkende nyhed har Shopify, Stripe og Coinbase annonceret et samarbejde, som utvivlsomt handler om at integrere stablecoin-baserede betalingsløsninger direkte i Shopify-platformen.

Vi ser nu et økosystem, der både reguleres (og dermed lovliggøres) og bakkes op af en markant mere progressiv amerikansk ledelse. For blot et år siden stod blockchainindustrien uden klare retningslinjer og blev gentagne gange mødt med søgsmål fra amerikanske myndigheder. I dag har branchen i stedet politisk medvind og retningsbestemt opbakning fra det officielle USA.

Det har fået os i NewDeal Invest til at øge vores positioner i både Coinbase og Galaxy Digital. Vi øger ikke aktuelt i Circle, men planlægger at opkøbe ved fremtidige drawdowns. Circle gik på børsen for omkring to uger siden til $31, og handles i skrivende stund til $240 — en 8-dobling på blot 14 dage. Baggrunden for den voldsomme kursstigning er netop den politiske medvind og lovgivningsmæssige klarhed.

Vi mener, at mange investorer overser, at Coinbase er en klassisk “picks and shovels”-virksomhed i blockchainøkosystemet. Coinbase har i årevis kanaliseret sine overskud ind i ventureinvesteringer i hele industrien, og vi forventer, at flere store virksomheder vil vokse ud af deres VC-portefølje. Vi står stadig ved begyndelsen af blockchainrevolutionen — det er stadig de tidlige dage. Et aktuelt eksempel: Peter Thiel har netop foretaget en seed-investering i Ubyx Inc., en virksomhed med ambitioner om at bygge infrastruktur til stablecoin-betalinger.

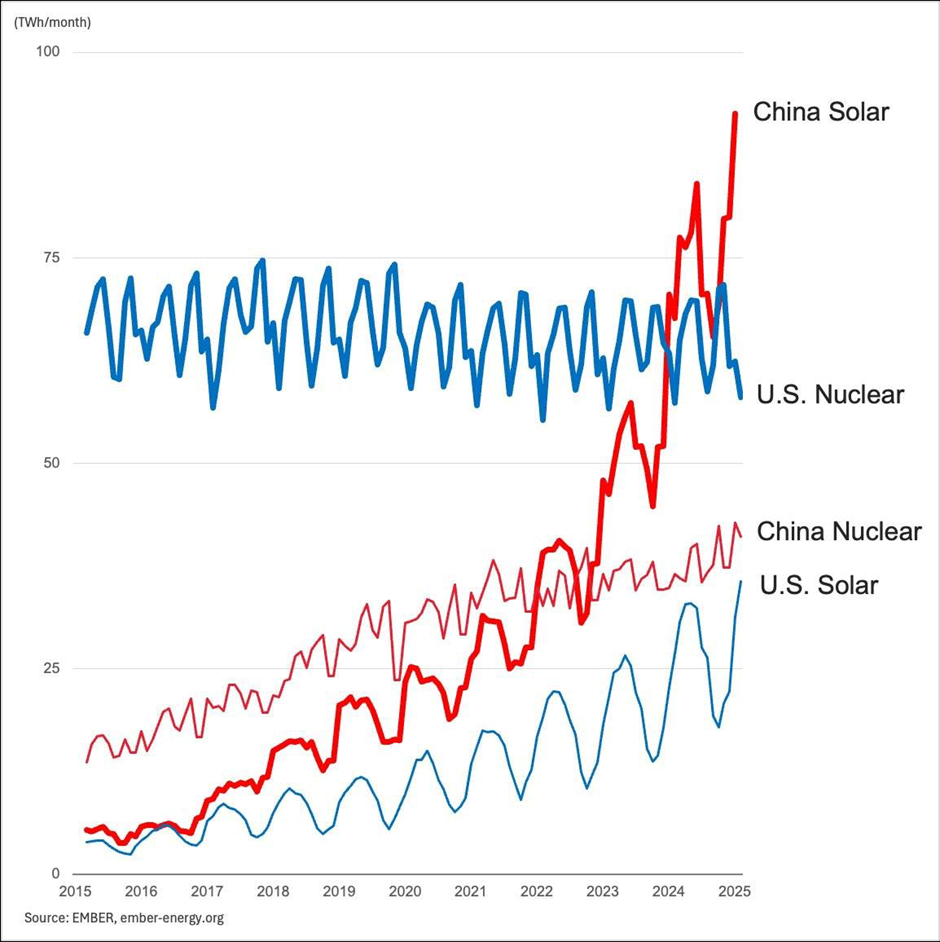

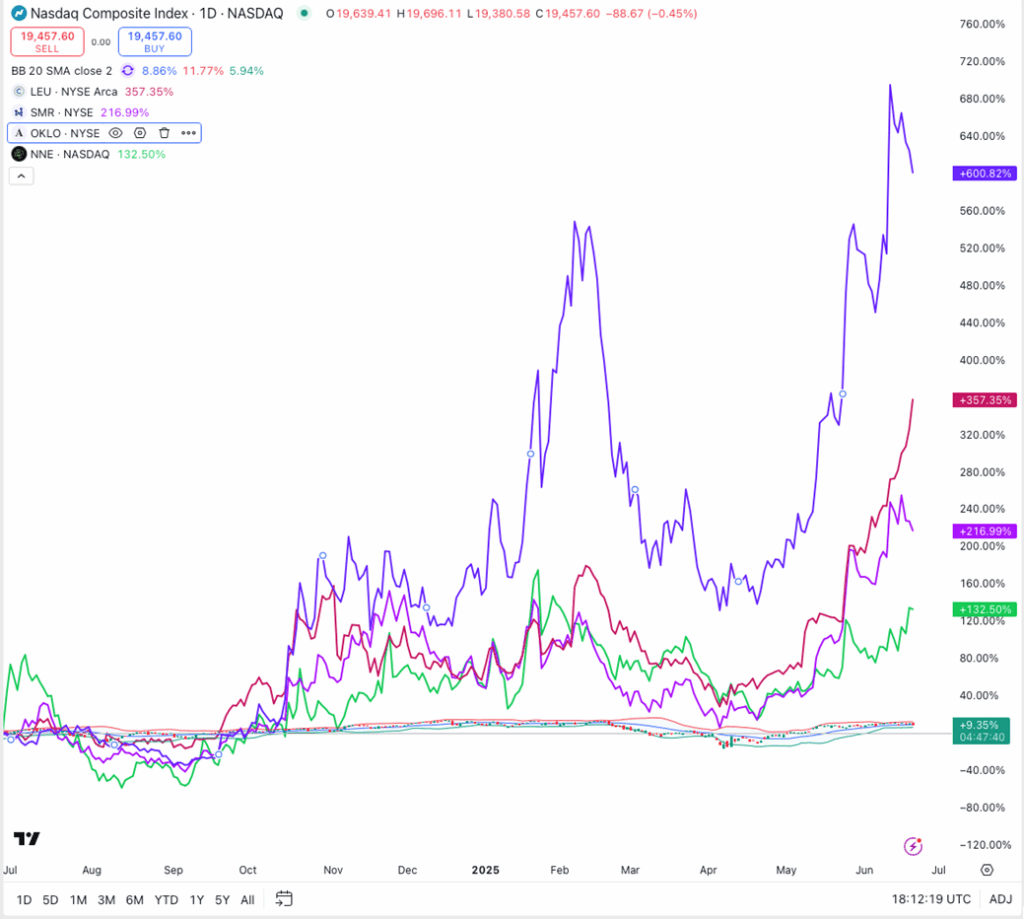

Store udsving i atomaktier

Grafen herunder illustrerer, hvordan Kinas energiproduktion accelererer. USA udbygger ganske vist sin solenergikapacitet — om end tempoet stadig er for lavt. Men amerikansk atomenergiproduktion må accelerere. Vi har løbende skrevet om behovet for massiv energiudbygning i Vesten via atomkraft, og om hvordan den nuværende amerikanske administration arbejder målrettet på at fjerne barrierer for industrien.

Derfor har aktier inden for atomenergi været en oplagt investeringscase — som vi har udnyttet. Som investor kildrer det i maven, når man investerer i atomkraftaktier: Kursudviklingen er alt andet end kedelig. På grafen ses Nasdaq-indekset nederst, fladt og udramatisk. De fire mere livlige kurver repræsenterer atomkraftaktier — og der er tydeligvis mere spræl i dem.

Disse voldsomme kursfluktuationer skyldes naturligvis det enorme potentiale, som virksomhederne repræsenterer – men også det forhold, at deres fremtidige indtjening er nærmest umulig at estimere. De store udsving betyder, at kursen på PMINDI bevæger sig kraftigt. Økonomisk teori vil typisk ‘oversætte’ disse bevægelser til høj usikkerhed.

Men når man diversificerer sin portefølje på tværs af 200+ teknologivirksomheder med massiv medvind fra den teknologiske udvikling, vil jeg tillade mig at udfordre den klassiske antagelse om høj risiko. Ikke for den kortsigtede investor — men for den, der har en tidshorisont på fem år eller mere. For sådan en investor mener jeg personligt, at en portefølje bestående af over 200 ledende selskaber inden for atomkraft, energilagring og -transmission, AI, SpaceTech, mikrochips, software, cloud og simulation ikke nødvendigvis er særlig risikobetonet.

DEN KOMMENDE UGE

Hvad gør Iran – og hvordan har væksten det?

Den kommende uge kan blive central for markedsudviklingen. Det altoverskyggende fokus bliver naturligvis situationen i Mellemøsten og især Irans næste træk. Men også på nøgletalsfronten venter der nogle interessante datapunkter.

Vi får både PMI-tal, som giver et øjebliksbillede af den økonomiske aktivitet i USA og euroområdet, samt de første inflationstal for juni i Europa. Indtil videre synes væksten i europæisk industri at være stabiliseret, mens servicesektoren viser svaghedstegn — en anelse overraskende, da det normalt er industrien, der først rammes af handelsusikkerhed. Inflationen i Europa er faldet pænt tilbage under 2 %, men kerneinflationen vil blive fulgt nøje. Skulle den falde yderligere, kan det lægge pres på ECB for at gennemføre flere rentenedsættelser, selvom centralbankens ledelse foreløbig fremstår koordineret og afventende.

Kombinationen af geopolitisk uro, finanspolitisk usikkerhed og centralbankernes forsigtighed skaber et miljø, hvor man skal være påpasselig — men samtidig holde sig vågen over for de muligheder, der ofte opstår i kølvandet på chok og markedsforstyrrelser.

Hav en rigtig god uge derude.

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.