UGENS UDVIKLING

Våbenhvile gav grønne aktiemarkeder

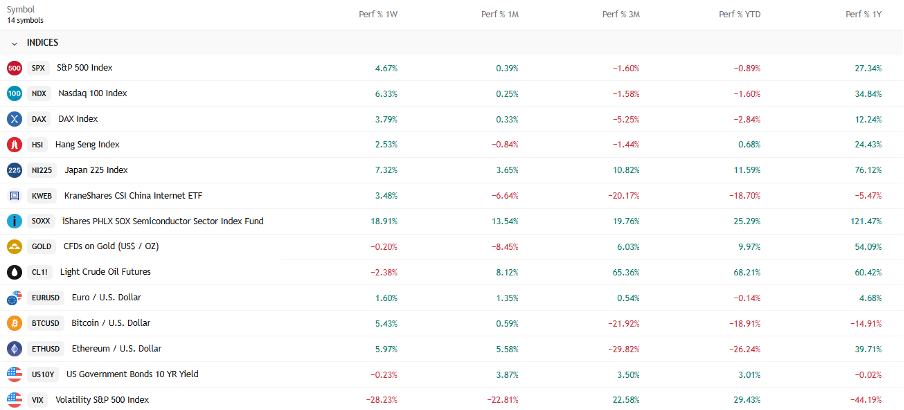

Sikke en rutschebanetur af en uge, endnu engang! Trusler om krig, tårnhøje oliepriser og panik i markedet blev i 11. time afløst af en våbenhvile i Mellemøsten, som sendte lettelsens suk helt fra Wall Street til de europæiske børser. Trods en uge præget af voldsom nervøsitet omkring holdbarheden af denne våbenhvile formåede de globale markeder at ryste støvet af sig og levere en forrygende slutspurt, hvilket resulterede i den anden grønne uge i træk.

Det brede amerikanske S&P 500-indeks steg med mere end 4,5 %, mens det tech-tunge Nasdaq 100-indeks fløj i vejret med hele 6,3 %. I olieimporterende Japan og Europa nød markedet også godt af det pludselige fald i oliepriserne, hvor både japanske Nikkei og tyske DAX sluttede ugen i solidt plus med hele 7,3 % og 3,8 %. I Asien var stemningen lidt mere afmålt, men Hang Seng-indekset formåede alligevel at kravle op med et anstændigt plus på omkring 2,5 %. Helt amok gik det inden for Semiconductors, der pga. flotte kursstigninger fra bl.a. NVIDIA, Broadcom og AMD steg med intet mindre end 18,9 % på én uge – vilde tider, vi lever i!

God læselyst!

Fra krigsfrygt til kæmpe aktierally

Ugens absolutte hovedtema har været storpolitikken og dens direkte effekt på vores porteføljer. Da USA’s præsident, Donald Trump, i sidste uge truede med at bombe Iran tilbage til stenalderen, hvis ikke de åbnede for skibstrafikken i Hormuzstrædet inden tirsdag aften, gik markedet i baglås. Renterne og energipriserne skød i vejret, og aktierne dykkede. Heldigvis blinkede Iran, og der blev indgået en midlertidig våbenhvile lige inden deadlinen. Det fik olieprisen til at falde som en sten, og vi så et gigantisk rally på aktiemarkedet, blandt andet drevet af investorer (især hedgefonde), der panisk måtte købe aktier tilbage, som de havde satset på ville falde. Men selvom markederne jubler lige nu, skal vi holde tungen lige i munden. Våbenhvilen er ekstremt skrøbelig, og skibstrafikken i det vigtige stræde ligger stadig næsten stille. Budskabet til dig som investor er derfor: Du skal forvente, at bølgerne stadig kan gå højt. Lige nu virker markedet til at have en teflon-belægning, hvor dårlige nyheder preller af, men det kan hurtigt vende, hvis konflikten blusser op igen.

Inflationsspøgelset og svedende centralbankchefer

Det andet store drama i ugen udspillede sig omkring den regning, der følger med høje energipriser: inflationen. Fredag fik vi tal fra USA, der viste, at forbrugerpriserne (CPI) i marts steg med 0,9 % – det højeste månedlige spring i fire år! Årsagen er fuldstændig åbenlys; det er den dyre olie fra konflikten i Mellemøsten, der bløder igennem til priserne på alt andet. Det har også sendt den amerikanske forbrugertillid ned på et rekordlavt niveau (dog skal det siges, at forbrugerne blev spurgt, før våbenhvilen blev annonceret, hvilket givetvis har påvirket stemningen i nedadgående retning).

De høje prisstigninger giver sandsynligvis sved på panden hos cheferne i centralbankerne. Både den amerikanske centralbank og den Europæiske Centralbank er rædselsslagne for at gentage brøleren fra 2022, hvor de ignorerede inflationen for længe og kaldte den “midlertidig”. Chefen for den Europæiske Centralbank, Christine Lagarde virker især bekymret for, at vi i Europa, der er meget afhængige af at importere energi, vil blive ramt hårdt. Flere analytikere begynder nu at tale om, at den Europæiske Centralbank ligefrem kan finde på at hæve renten igen til juni i stedet for at sænke den, som vi alle gik og håbede på.

Software bløder

Midt i opturen på aktiemarkedet er der én gruppe investorer, der har haft lyst til at gemme sig under dynen: dem med porteføljen fuld af software-aktier. På trods af, eller måske på grund af, et massivt og vedvarende AI-boom er software-sektoren den helt store taber lige nu. En af de store ETFer, der følger sektoren (IGV), faldt over 7 % i sidste uge og er nu nede med 30 % for året. Giganter som Salesforce, Microsoft og Palantir har alle fået voldsomme klø. Men hvorfor falder de, når alle taler om kunstig intelligens? For det første er der en reel frygt for, om AI simpelthen vil disrupte og ødelægge de traditionelle software-forretningsmodeller. Men en endnu større joker er likviditet.

Senere på året forventes tre af verdenshistoriens største børsnoteringer (SpaceX, OpenAI og Anthropic), som tilsammen står til at skulle hente astronomiske 300 milliarder dollars. For at få råd til at investere i disse nye superstjerner er mange store fonde nødt til at skaffe kontanter, og det gør de ved at sælge massivt ud af deres nuværende softwareaktier. Samtidig tjener de selskaber, der bygger hardwaren (computerchips og infrastruktur til AI, som Intel og Applied Materials), styrtende med penge, og deres aktier flyver afsted. Tech er altså ikke bare tech længere – det gælder om at vælge den rigtige underkategori – altså præcis det, vi arbejder med i Newdeal Invest.

Vi vender i øvrigt begge emner i denne uges udgave af Aktieuniverset:

PMINDI

PMINDI sluttede ugen med indre værdi i 122,10. Inklusiv udbytter på 39,4 kr. pr. aktie i januar 2025 og 38 kr. i januar 2026 er totalafkastet:

| Periode | Afkast |

| År til dato | +0,40% |

| Sidste 12 mdr. | +48,00% |

| Siden lancering | 98,60% |

| Gennemsnitlige årlige afkast (CAGR) siden start: | 32% årligt |

VIGTIGT – DISCLAIMER:

Det er meget vigtigt, at du som investor forstår, at teknologiaktier kommer med store nedture, når markedet bliver pessimistisk. Vores type aktier faldt således 70 % i 2000-2002, i 2008 og i 2022. Vi mener, at teknologiaktier skaber et langsigtet merafkast, men man skal tilrettelægge sin investering, så man kan tåle nedturene.

Europas AI-forståelse er for dårlig — og det er farligt

Danmarks og Europas forståelse af AI er for dårlig, og det er decideret farligt for bæredygtigheden af vores samfund. Den teknologiske udvikling raser af sted, mens den hjemlige debat konstant er fyldt med forkerte konklusioner. Det betyder, at vi i Danmark risikerer at få en forringet forståelse af AI. Netop i en periode, hvor forståelsen er vigtigere end nogensinde. Resultatet er, at politikere, ledere og investorer misforstår udviklingen og dermed træffer beslutninger på et forkert grundlag.

I denne uge er Anthropic kommet med en ny kraftfuld AI-model, som på mange måder modbeviser en række konklusioner, der har været bred enighed om i den danske diskurs.

Jeg kommer i dette skriv med tre eksempler, hvor diskursen efter min mening har været helt forkert, og hvor der har manglet input fra deciderede eksperter for at bringe balance i debatten. Derudover vil jeg tage det nyeste eksempel, som er ved at opstå nu — nemlig vurderingen af Europas evne til at forsvare sig selv i fremtiden.

Vi taler meget mere om Anthropic i podcasten, så lyt endelig med der også.

Anthropic vokser i historisk tempo

Anthropic er 5 år gammel og omsætter nu for omkring 30 milliarder dollars om året. Det svarer til lidt over halvdelen af omsætningen i Novo Nordisk og svarer til cirka 8–9 procent af Danmarks bruttonationalprodukt.

Anthropic er vokset fra cirka 9 milliarder dollars i årlig omsætning til omkring 30 milliarder dollars på bare tre måneder i år. Det er en vækst, som næsten ikke har nogen historisk parallel.

Samtidig har Anthropic lanceret deres nyeste model, Mythos. Ifølge virksomheden selv er modellen så kraftfuld, at den af sikkerhedsmæssige årsager kun gives til betroede virksomhedspartnere.

Det fortæller noget vigtigt. AI er ikke længere bare software. Det er blevet strategisk teknologi. Det er teknologi, der kan ændre magtbalancen mellem virksomheder og mellem lande. En vigtig pointe er, at lande, som ikke har adgang til denne teknologi, ikke vil kunne konkurrere effektivt eller forsvare sig militært over for lande, som har denne teknologi.

Vi diskuterer modellen mere detaljeret i podcasten, så jeg vil ikke gå dybere ned i den her. Men pointen er klar: AI-udviklingen accelererer voldsomt, og virksomheder som Anthropic vokser i et tempo, vi sjældent har set før.

Fire fejlslutninger i AI-debatten

Nyhederne fra Anthropic kaster samtidig lys over fire store fejlslutninger, som har præget den danske AI-debat det seneste år.

Fælles for dem er, at de viser, hvor svært det er at forstå en teknologisk revolution, mens den foregår, men også hvor vigtigt det er at få balanceret debatten med input fra personer, der arbejder tæt på teknologien.

1: DeepSeek: Mindre compute — eller mere?

Det første eksempel er det, jeg kalder DeepSeek-momentet.

For lidt over et år siden blev den kinesiske DeepSeek-model lanceret, og den Europæiske diskurs blev hurtigt, at mere effektive AI-modeller ville betyde mindre behov for computerchips (det var jo en behagelig konklusion, når Europa ikke selv kan producere avancerede microchips). Argumentet var, at hvis man kunne få mere ud af mindre compute, ville efterspørgslen på chips falde.

Jeg forsøgte dengang at forklare, at det modsatte sandsynligvis ville ske. Når teknologi bliver billigere og mere effektiv, stiger anvendelsen dramatisk. Det har vi set igen og igen gennem teknologiens historie.

Når computerkraft bliver billigere, bruger vi ikke mindre computerkraft. Vi bruger mere.

Og det er præcis det, der er sket.

Efterspørgslen efter compute eksploderer. Hyperscalerne investerer massivt. AI-selskaber vokser eksplosivt. Datacenterinvesteringer accelererer. Hele værdikæden omkring compute er under voldsom vækst.

DeepSeek reducerede ikke behovet for chips. DeepSeek accelererede udviklingen.

2: AI-boblen: Eller teknologisk acceleration?

Det andet eksempel er diskussionen om AI-boblen.

I løbet af efteråret opstod der en bred debat om, hvorvidt vi befandt os i en AI-boble. Mange analyser fokuserede på høje P/E-multipler i amerikanske tech-aktier og konkluderede, at markedet var overophedet (en behagelig konklusion som aktieanalytiker uden teknologiindsigt).

Men det overser en fundamental pointe. Når man står midt i en teknologisk revolution, investerer virksomheder ekstremt aggressivt. Det reducerer kortsigtet profitabilitet, men det betyder ikke nødvendigvis, at værdierne er urealistiske.

Tag Anthropic som eksempel. Hvis en virksomhed vokser ekstremt hurtigt, og det tager to år at bygge et datacenter, skal man investere massivt i dag for at kunne levere om to år. Hvis væksten fortsætter, kan det betyde, at man skal investere i en compute-kapacitet, der er mange gange større end den nuværende.

Det betyder naturligvis lav profitabilitet nu, men det er investeringer i vækst — ikke mangel på efterspørgsel. Derfor giver det ikke mening at tale om en klassisk boble. Det, vi ser, er snarere en teknologisk acceleration. Jeg har igennem hele perioden forklaret, at der ikke er en AI-boble, men det perspektiv, som jeg repræsenterer, har stort set ikke været en del af den hjemlige debat.

3: Softwareaktier under pres

Det tredje eksempel handler om softwareaktier.

I den her uge faldt softwareaktier igen kraftigt. Jeg har advaret mod softwareaktier i det meste af et år, mens diskursen i den danske aktiedebat er, at softwareaktier ikke forsvinder på grund af AI. Jeg har måbende lyttet til ’teknologieksperter’, som helt uden forståelse for AI og uden pushback fra journalister har kunnet få masser af taletid med budskabet om, at ”AI vil være godt for softwareaktier, som er ’guldet’ i AI-revolutionen”.

Det er ikke, fordi software forsvinder, og det er ikke, fordi software ikke længere er vigtigt. Det er slet, slet ikke pointen. Når man investerer, handler det om virksomhedernes fremtidige cashflows og terminalværdi. Problemet er, at begge dele er blevet langt mere usikre for SaaS-virksomheder.

AI ændrer konkurrencelandskabet dramatisk. Nye virksomheder kan opstå hurtigere. Eksisterende virksomheder kan blive udfordret hurtigere. Marginaler kan ændre sig. Forretningsmodeller kan blive presset. Når man forsøger at vurdere, hvad en softwarevirksomhed vil tjene om fem, syv eller otte år, bliver usikkerheden enorm.

Derfor har vi i NewDeal Invest valgt at holde os væk fra mange softwareaktier. Ikke fordi software forsvinder, men fordi fremtiden er blevet langt sværere at forudsige.

4: Europas evne til at forsvare sig i fremtiden

Det fjerde og nyeste eksempel er debatten om Europas evne til at forsvare sig selv. Diskursen i Europa er nu blevet, at Europa sagtens kan opbygge et slagkraftigt forsvar. Det er jo en rar konklusion at komme til, når samarbejdet med USA knager, og Rusland truer i baghaven, men det er også vildt farligt at tage fejl.

Jeg har råbt op om, at det er helt urealistisk, at Europa kan forsvare sig uden USA, prøv at prompte ChatGPT med ”er det realistisk, at Europa kan forsvare sig selv nu, om 5 år eller om 10 år?”.

Svaret er:

” Det korte svar:

• Nu: Nej

• Om 5 år: Stadig meget usandsynligt

• Om 10 år: Muligt — men kun med meget store strukturelle ændringer”

Dernæst kommer en forklaring, som er præcis det, som jeg forsøger at komme igennem med i debatten. Nemlig, at det handler om teknologi og produktionskapacitet, hvilket Europa ikke har.

Moderne krigsførelse bliver i stigende grad teknologisk. Lanceringen af Anthropics Mythos illustrerer det tydeligt. Hvis Europa ikke har adgang til de mest avancerede AI-systemer, bliver det i praksis umuligt at forsvare kritisk infrastruktur. Kommunikation, cyberforsvar, efterretning og koordinering bliver i stigende grad AI-drevet og handler derfor om at være teknologisk førende.

Droner hjælper ikke, hvis man ikke kan kommunikere med dem. Avancerede våben hjælper ikke, hvis man ikke kan koordinere dem.

Europa ligger i dag langt efter USA og Kina på AI-området. De førende virksomheder er alle kinesiske og amerikanske. Europa har nogle initiativer, men ligger stadig bagefter og har realistisk set ikke en reel chance for at indhente USA og Kina de første mange årtier.

Hvis Europa skulle forsøge at indhente det, kræver det adgang til chips, energi, data og produktion. Det er ikke noget, man bygger på 5–10 år.

Teknologisk forståelse er afgørende

Min overordnede pointe er derfor, at AI ikke bare er endnu en teknologi. Det er en teknologi, der ændrer økonomi, geopolitik, forsvar og investering.

Det betyder, at det bliver stadig vigtigere at forstå, hvad der foregår. I en verden, der ændrer sig hurtigt, bliver teknologisk forståelse en afgørende konkurrencefordel. Det gælder for investorer, virksomheder og for lande.

Mit bedste aktieråd

Mit bedste aktieråd er derfor stadig det samme:

Læg mærke til, hvem der giver dig råd, som rent faktisk virker. Overvej også, om du fremadrettet vil tilrettelægge din portefølje efter input fra eksperter, som har ment:

- – At DeepSeek ville reducere efterspørgslen på chips.

- – At der er en AI-boble.

- – At P/E-værdier er et relevant værktøj i en hypervækstfase midt i en teknologisk revolution.

- – At AI automatisk ville være positivt for software.

- – At fremtidens forsvar kan fungere uden ledende AI-teknologi.

I en verden, der ændrer sig hurtigt, er det ikke nok at følge konsensus. Man skal forstå teknologiens retning. For teknologisk forståelse er ikke længere en fordel. Det er en nødvendighed.

DEN KOMMENDE UGE

Regnskabssæsonen skydes i gang

Næste uge byder på et markant skifte i fokus. Hvor makroøkonomi og storpolitik har stjålet overskrifterne på det seneste, træder de enkelte virksomheder nu frem i manegen. Vi tager hul på den længe ventede regnskabssæson for første kvartal, og forventningerne er skruet helt i vejret. Markedet forventer samlet set tocifrede vækstrater på bundlinjen, og det er disse tal, der skal forsvare de nuværende, ret høje aktiekurser.

Bankerne står for skud:

Det er traditionen tro den finansielle sektor, der lægger for. Allerede tirsdag får vi tal fra giganter som JPMorgan Chase, Citigroup og Wells Fargo, mens Bank of America og Morgan Stanley følger trop onsdag. Bankaktierne har haltet lidt bagefter på det seneste, da der har floreret rygter og bekymringer omkring deres lån til det såkaldte “private credit”-marked. Disse regnskaber bliver enormt vigtige som et termometer på det finansielle system. Leverer bankerne solide tal uden grimme overraskelser i lånebøgerne, vil det give en fantastisk rygvind til resten af markedet.

Underholdning og data:

På torsdag rettes blikket mod tech- og underholdningsverdenen, når Netflix fremlægger deres tal. Efter en periode med prisstigninger og et strammere greb om kontodeling bliver det et fascinerende indblik i, om forbrugerne stadig er villige til at prioritere streaming i et presset budget. På den makroøkonomiske front bliver det en lidt roligere uge uden de helt store “hjerteanfalds-rapporter”, men investorerne vil holde et vågent øje med de amerikanske producentpriser (PPI) tirsdag og industriproduktionen torsdag for at lede efter små hints om, hvor inflationen bevæger sig hen.

Alt afhænger af olien:

Når alt kommer til alt, vil den altoverskyggende faktor dog fortsat være olien. I denne weekend sidder topforhandlere fra USA og Iran i Pakistan for at forsøge at gøre den tynde våbenhvile permanent. Som en førende Wall Street-strateg udtrykte det i ugen, der gik: Forbindelsen mellem markedet og geopolitikken kan lige nu koges ned til én ting – prisen på olie. Lige nu handles fremtidspriserne for juli måned til omkring 85 dollars tønden. Hvis forhandlingerne går godt, og olieprisen rent faktisk glider ned mod det leje (et fald på ca. 15 % fra fredagens top), fjerner det presset på inflationen. Sker det, kan aktiemarkedet meget vel lægge frygten bag sig og styre direkte mod nye, historiske rekordhøjder.

Hav en rigtig god uge!

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.