UGENS UDVIKLING

Glimt af håb om vending sat på pause af Trump

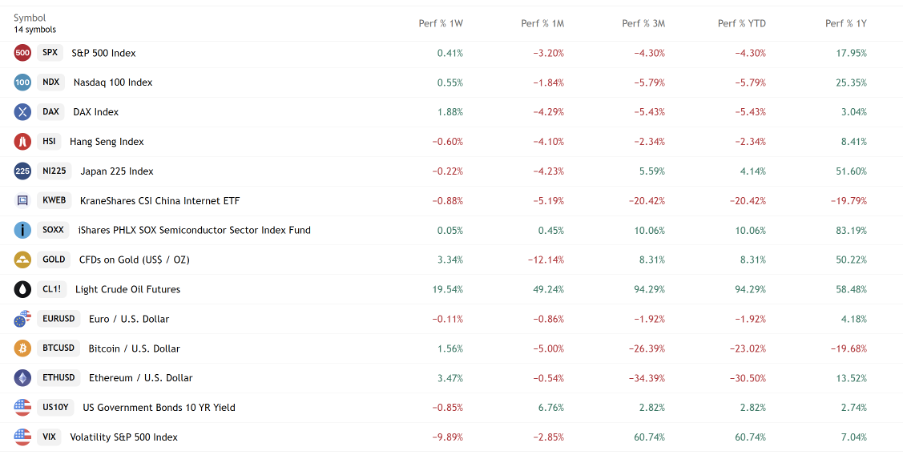

Velkommen til ugens nyhedsbrev fra Newdeal Invest. Ugen, der gik, har budt på en sand rutsjebanetur for de globale finansmarkeder, hvor storpolitisk drama og makroøkonomiske overraskelser har trukket i hver sin retning. På trods af alvorlige krigstrommer har investorerne fundet plads til optimisme, hvilket sendte flere af de toneangivende aktieindeks solidt i grønt først på ugen. Særligt i USA har både det brede S&P 500 og det teknologitunge Nasdaq 100 oplevet markante stigninger i løbet af ugen, primært drevet frem af periodiske håb om deeskalering og bomstærke enkeltaktier. De positive takter fordampede dog hen over påskeweekenden med endnu et Trump-opslag, som i dén grad giver spænding om udfaldet af den kommende uge.

God læselyst!

Fantastisk tirsdagssrally

Tirsdagen udviklede sig til en af de helt store festdage på de globale aktiemarkeder, anført af fornyet håb om en fredelig løsning i Mellemøsten. Den dårlige stemning fra de seneste uger vendte på en tallerken, da præsident Trump udtalte, at de amerikanske militæroperationer i Iran potentielt kan være afsluttet inden for få uger, uanset om det strategisk vigtige Hormuzstræde forbliver delvist lukket. Da Irans præsident samtidig signalerede en åbenhed over for at indstille fjendtlighederne, såfremt der udstedes de rette garantier mod fremtidige angreb, kvitterede investorerne øjeblikkeligt med massive aktieopkøb. I USA lukkede S&P 500 med en overvældende fremgang på knap 3 %, hvor særligt teknologiaktierne førte an, og en gigant som NVIDIA fløj i vejret med over 5 %. Den smittende optimisme bredte sig til Europa, hvor det tyske Dax-indeks og det brede europæiske marked gik i plus, mens Asien for alvor trykkede på speederen med et japansk Nikkei-indeks, der steg mere end 4 %.

Det vidner om et uhyre følsomt marked, der lader sig styre af øjeblikkets overskrifter, og hvor tingene lynhurtigt kan skifte retning. Derfor er det naturligvis vigtigt som investor at være positioneret til ”alt slags vejr” og ikke sætte alle pengene på ét udfald af Iran-konflikten.

Flot jobrapport på overfladen

Fredagen bød på en, på overfladen, flot overraskelse fra den anden side af Atlanten, da den seneste amerikanske jobrapport landede på skrivebordene og skabte fornyet hovedbrud blandt økonomer verden over. Arbejdsmarkedet i USA bevæger sig lidt som et siv i vinden for tiden, hvor tallene svinger så voldsomt fra måned til måned, at det næsten er umuligt at aflæse en stabil tendens. I marts måned blev der skabt et godt stykke over 170.000 nye job uden for landbruget, hvilket umiddelbart lyder som en fantastisk nyhed og et brølstærkt comeback fra februars rapport. Arbejdsløsheden krøb endda en smule ned til 4,3 %.

Men kigger man dybere ned i tallene, tegner der sig et langt mere mudret og uforudsigeligt billede af verdens største økonomi.

I næsten et helt år har den månedlige jobvækst skiftet systematisk mellem at være i plus og i minus, og graver man lidt dybere, er den langsigtede jobvækst faktisk kølet betydeligt af og ligger nu kun på et gennemsnit på omkring 20.000 nye job om måneden. Samtidig var en større del af jobskabelsen i marts koncentreret inden for sundhedssektoren, som blot oplevede et naturligt opsving efter strejker i februar måned. Det betyder med andre ord, at fremgangen slet ikke er bredt funderet i økonomien, og dertil viste rapporten også, at langtidsledigheden bider sig mere og mere fast for dem, der står udenfor.

For den amerikanske centralbank lægger rapporten op til at holde sig lige midt på vejen. Den lavere arbejdsløshed giver dem arbejdsro og tålmodighed til at fastholde renten, men de underliggende svaghedstegn indikerer klart, at arbejdsmarkedet langsomt mister luften, selvom overfladen stadig ser pæn ud. Derfor kommer de til at afvente de næste nøgletal, inden de gør noget som helst, ligesom det også bliver noget, Trump kommer til at fokusere på de næste måneder frem mod midtvejsvalget.

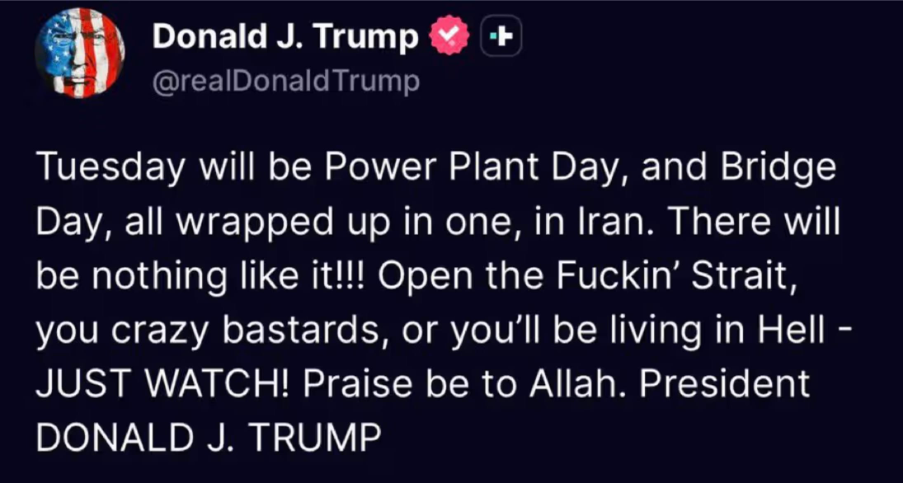

Trump truer med at bombe det hele

Hvor markederne i starten af ugen glædede sig over forsonende diplomatiske toner, blev weekenden hurtigt overskygget af en drastisk og voldsom optrapning af retorikken. Den amerikanske præsident har igen grebet til tasterne på sit sociale medie, Truth Social, for at udstikke et yderst konkret ultimatum til styret i Iran. Præsidenten har decideret truet med at give grønt lys til massive luftangreb mod iransk civil infrastruktur fra mandag aften lokal tid, i det han ganske opsigtsvækkende omtaler som en kommende ”kraftværksdag” og ”brodag”. Denne ekstreme eskalering af sproget sætter jo helt nye standarder for, hvad man som statsoverhoved kan finde på at ytre. Det bliver derfor super interessant at se, om Iran lægger sig ned og går til forhandlingsbordet, eller om de sender droner ud over olieinfrastruktur i hele Mellemøsten. Det første scenarie vil give olieprisfald og flotte aktiestigninger over hele linjen. Det andet scenarie bliver rigtig grimt og vil betyde varige prisstigninger i olien, som langsomt, men sikkert, vil forøge produktionsomkostninger verden over. Det vil i bedste fald give en lidt lavere vækst i verdensøkonomien og i værste fald det, vi kalder stagflation, altså en stagnerende økonomi samtidig med inflation. Skidt cocktail.

PMINDI

PMINDI sluttede ugen med indre værdi i 116,7. Inklusiv udbytter på 39,4 kr. pr. aktie i januar 2025 og 38 kr. i januar 2026 er totalafkastet:

| Periode | Afkast |

| År til dato | -4,0% |

| Sidste 12 mdr. | 28,6% |

| Siden lancering | 89,1% |

| Gennemsnitlige årlige afkast (CAGR) siden start | 29% |

VIGTIGT – DISCLAIMER:

Det er meget vigtigt, at du som investor forstår, at teknologiaktier kommer med store nedture, når markedet bliver pessimistisk. Vores type aktier faldt således 70 % i 2000-2002, i 2008 og i 2022. Vi mener, at teknologiaktier skaber et langsigtet merafkast, men man skal tilrettelægge sin investering, så man kan tåle nedturene.

Artemis og den nye teknologiske æra

Denne uge er særlig på grund af Artemis-månemissionen. Den markerer på mange måder, at ’Bloomberg-æraen’ er ved at være forbi, og den leder tankerne tilbage til en anden tid — den kolde krig — hvor rivaliseringen mellem stormagter accelererede den teknologiske udvikling. Månekapløbet var ikke blot symbolpolitik; det var en strategisk investering i teknologi og innovation.

Apollo-programmet blev en af de vigtigste drivkræfter bag USA’s teknologiske lederskab. Et godt eksempel er Fairchild Semiconductor, som leverede navigationchippen til Apollo-missionen. Netop denne type teknologiudvikling var med til at skabe fundamentet for Silicon Valley og den teknologiske og deraf følgende økonomiske dominans, USA har haft siden.

Nu bevæger verden sig ind i en tilsvarende periode. Rivaliseringen mellem USA og Kina minder i stigende grad om en ny form for kold krig. Vi ser et teknologisk kapløb, økonomisk konkurrence, militær positionering og geopolitisk magtkamp. Det betyder, at vi igen står i en periode, hvor den teknologiske udvikling accelererer.

Det kræver også en ny forståelse af verden — både for politikere, virksomhedsledere og investorer.

Den historiske abnormalitet

1970’erne til i dag er en historisk abnormalitet. Det siger Global Macro Strategist Michael Every fra Rabobank i en YouTube-video i denne uge.

https://www.youtube.com/watch?v=4424ILWxkyc&t=2517s

Efter min mening er videoen noget af det bedste, der er lavet om den geopolitiske situation lige nu. Jeg kan kun opfordre læserne til at se den, fordi den giver et virkelig godt overblik og en stærk forståelse af den globale udvikling.

Michael Every siger på et tidspunkt, at hvis man synes, at det, der sker i verden lige nu, ikke giver mening, så bør man søge andre informationskilder og forsøge at forstå verden gennem en anden linse. Hans pointe er, at det, der sker i verden i dag, faktisk giver rigtig god mening — hvis man ser det i den rette kontekst.

Det er særligt vigtigt, hvis man forvalter penge, træffer politiske beslutninger eller leder en virksomhed. Jo bedre man forstår de strukturelle bevægelser i verden, desto bedre kan man forudse, hvad der kan komme til at ske — eller som minimum hvor det kan være klogt at positionere sig.

Everys opskrift er relativt enkel:

Først skal man forstå den politiske agenda, der driver udviklingen. Dernæst skal man vurdere, om de aktører, der opererer i den agenda, faktisk forstår situationen. Til sidst skal man positionere sig selv — som investor, virksomhed eller institution — i overensstemmelse med de politiske mål hos de mest indflydelsesrige beslutningstagere.

Den regelbaserede verdensorden

Everys pointe om, at perioden fra 1980 til i dag er en historisk abnormalitet, bygger på, at verden i denne periode har været domineret af én supermagt: USA. Det er første gang i historien, at én nation har haft så stor global dominans, at der ikke har været reel tvivl om lederpositionen. Det har skabt den regelbaserede verdensorden, som mange har taget for givet.

Historisk har der næsten altid været konkurrerende stormagter. Men efter Sovjetunionens fald stod USA alene tilbage som global supermagt. Det har betydet, at mange lande ikke har haft behov for militær power projection, fordi USA i praksis har stået for stabiliteten. Det har også reduceret behovet for aktivt at forsvare vestlige værdier, netop fordi USA’s dominans har sikret dem. Nu er verden imidlertid ved at ændre sig.

Kina er blevet en global supermagt, som i stigende grad udfordrer USA. Det betyder, at den stabilitet, der har præget de sidste årtier, er under pres. Det betyder også, at lande igen må tænke i militær kapacitet, økonomisk sikkerhed og teknologisk selvstændighed. Fra økonomisk idealisme til statecraft

Michael Every kalder den tidligere periode for “Bloomberg-verdenen”. Med det henviser han til 40 år præget af økonomisk idealisme — en tro på fri handel, effektive markeder og global integration. Det, vi ser nu, er derimod en verden, der bliver mere politiseret. Every kalder det “statecraft”. Altså hvordan stater aktivt bruger økonomiske, politiske og militære værktøjer til at styrke deres position.

Kina har længe ført en sådan politik gennem statskapitalisme og neomerkantilisme. Det nye er, at USA i stigende grad bevæger sig i samme retning. USA anvender i stigende grad både økonomiske og militære virkemidler for at konkurrere med Kina på lang sigt. Mange eksperter peger i den sammenhæng på, at Europa risikerer at blive efterladt på perronen. Europa har i høj grad fastholdt en økonomisk idealisme, hvor man tror på frihandel og en regelbaseret verdensorden — samtidig med, at både USA og Kina i stigende grad opererer ud fra økonomisk, politisk og militær statecraft.

Dermed står Europa i en situation, hvor resten af verden bevæger sig mod geopolitisk realisme, mens Europa i højere grad stadig tænker i økonomisk idealisme.

Et regimeskifte for Europa

Personligt synes jeg, det er en utrolig spændende udvikling. Der er noget fascinerende ved, at vi igen ser ambitioner om at vende tilbage til Månen, etablere månebaser og endda bygge infrastruktur i rummet. Det er projekter, der kan drive teknologisk udvikling i årtier frem. For Europa varsler det samtidig et regimeskifte. I mange år har vi været præget af teknologisk forsigtighed og en vis frygt for fremtiden. Men nu bliver vi i stigende grad nødt til at tro på teknologi igen, tro på innovation og tro på, at vi kan spille en rolle i den næste teknologiske æra. Det kommer sandsynligvis før eller siden. Indtil da kan man som teknologiinteresseret blot følge med i den udvikling, der allerede er i fuld gang — særligt i USA og Kina — hvor tempoet i innovationen accelererer markant.

En kæmpemulighed for PMINDI

Den verden, vi bevæger os ind i, favoriserer forvaltere med teknologiindsigt. For at manøvrere i en verden, som udvikler sig lynhurtigt teknologisk, er der brug for teknologiekspertise og brede porteføljer.

DEN KOMMENDE UGE

En højspændt uge venter forude

Når vi ser frem mod den kommende uge, er der lagt op til nogle af årets absolut mest afgørende og nervepirrende handelsdage for de globale finansmarkeder. Det altoverskyggende fokus vil fra ugens allerførste fløjt være rettet stift mod Mellemøsten og det benhårde amerikanske ultimatum, der udløber natten til tirsdag, dansk tid. Hele verden og samtlige handelsgulve holder vejret for at se, om truslerne om deciderede bombninger af iransk civil infrastruktur bliver ført ud i livet, eller om det i ellevte time lykkes mæglerne at fremtvinge en aftale, der sikrer en fuld genåbning af Hormuzstrædet. Udfaldet af denne højspændte konflikt vil ene og alene diktere retningen for energimarkederne. Sker der en militær eskalering, hvor vitale anlæg bliver lagt i grus, og vigtige globale transportruter blokeres helt, kan vi forvente at se en oliepris, der vil skyde i vejret med en fart og en kraft, som øjeblikkeligt vil presse virksomhedernes bundlinjer i knæ. Bliver der derimod indgået et politisk kompromis, vil det frigive en enorm lettelse i markedet.

Men geopolitik er på ingen måde det eneste, som vi trætte investorer skal forholde os til i ugen, der kommer. Fra et makroøkonomisk perspektiv skal vi have taget en meget vigtig temperaturmåling på den amerikanske økonomi for at afkode centralbankens mulige næste træk i kølvandet på fredagens utroligt forvirrende jobrapport. Her vil offentliggørelsen af friske inflationstal stjæle rampelyset, og det er første inflationstal, hvor det er muligt at vurdere, om de højere energipriser er begyndt at bide sig fast i systemet og dermed puste nyt liv i den inflation, som man ellers håbede var under kontrol. Viser tallene sig at være højere end forventet, kan det lynhurtigt slukke det spinkle håb om snarlige rentenedsættelser, hvilket vil fungere som en våd klud i ansigtet på særligt de rentefølsomme teknologiaktier. Omvendt vil afdæmpede tal selvfølgelig give den stik modsatte effekt. Så endnu engang vigtigt, at man ikke satser hele butikken på ét scenarie, da det er helt umuligt at forudsige disse kortsigtede bevægelser, men derfor kan vi jo godt hygge os med popcornene, når tallene kommer alligevel.

Hav en rigtig god uge!

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.