UGENS UDVIKLING

Alt handler stadig om Hormuz

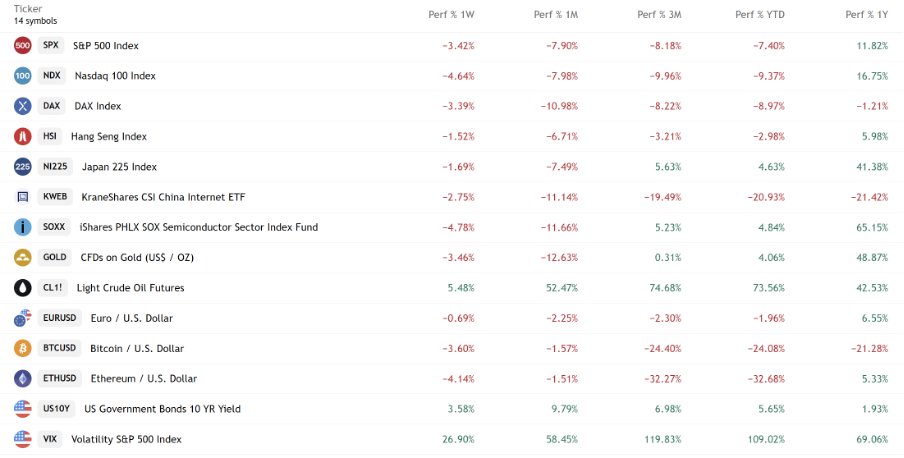

Vi har lagt endnu en uge bag os, som har været præget af stor nervøsitet og store udsving på de finansielle markeder og røde tal over hele linjen. Dog med undtagelse af olieprisen og obligationsrenterne. Verdens øjne hviler fortsat stift på Mellemøsten, hvor den eskalerende konflikt imellem USA og Iran har skabt rystelser i alt fra globale forsyningskæder til oliemarkedet og inflationen. I denne uge dykker vi ned i, hvad den fastlåste situation i Hormuzstrædet egentlig betyder for verdensøkonomien, hvordan transportbranchen kæmper for at finde nye veje, og ikke mindst hvad det betyder for din pengepung, når centralbankerne rasler med rentesablen.

God læselyst!

Oliechok og storpolitik i Mellemøsten

Det absolut største tema for de globale markeder er fortsat, at Hormuzstrædet de facto er fuldstændig lukket for skibstrafik. Prisen på en tønde olie er derfor steget yderligere til 114 dollar, hvilket er en stigning på næsten 65% siden konflikten for alvor begyndte. Men faktisk dykkede prisen med 20% mandag, da præsident Trumps pendul svingede i retning af en de-eskalering af krisen og dertilhørende post på Truth Social, hans eget Sociale medie. Nogenlunde samtidigt, var der usædvanligt mange, der tjente penge på netop en faldende oliepris og stigende aktiepris på optionsmarkedet. Det ser noget suspekt ud, men måske er investorerne begyndt at handle efter et velkendt mønster: “TACO” (Trump Always Chickens Out).

Begrebet dækker over præsidentens vane med at true med voldsom eskalering for derefter at trække følerne til sig, når aktiemarkedet reagerer negativt, præcis som vi så det i sidste uge. Ifølge analytikere følger præsidenten nøje med i S&P 500-indekset og benzinpriserne, da han ikke vil risikere økonomisk nedsmeltning før de kommende midtvejsvalg. Spørgsmålet er nu, om “TACO-manøvren” virker denne gang, eller om Iran vælger at ignorere de amerikanske udstrakte hænder.

I løbet af ugen tydede det mest på en iskold afvisning fra Iran. Prisen er nemlig kravlet op igen, efterhånden som håbet om en aftale mellem de stridende parter ser mindre og mindre ud som tiden går, senest ved at udskyde en deadline for forhandlinger med Iran til efter påske. Det helt store skrækscenarie for markederne er, at der sker angreb på de enorme energianlæg i området, såsom Irans Kharg Island eller Qatars Ras Laffan. Sker det, vil det skabe en langstrakt forsyningskrise på både naturgas og olie, hvilket vil fungere som ren gift for den globale økonomiske vækst.

Det store logistik-puslespil

Når et af verdens vigtigste farvande lukker ned, skaber det øjeblikkeligt kaos for global handel. Lige nu er over 3.000 skibe med mere end 20.000 søfolk fanget inde i Hormuzstrædet. Samtidig er fragtraterne for både sø- og luftfragt steget med mere end 100 procent på bare en måned.

Men international handel har det med at finde nye veje, uanset hvor svære forhindringerne er. Lige nu omdirigeres skibe, og man forsøger at få varer ind via alternative ruter. Det foregår for eksempel ved at losse containere i den saudiarabiske havneby Jeddah, hvilket har resulteret i lastbilkøer på op mod 30-40 kilometer. Tiden med varer leveret “just in time” er lige nu skiftet ud med “just in case”, hvor virksomheder bliver nødt til at opbygge større lagre og finde sig i, at alting tager længere tid og koster mere. Vi befinder os i det, man kan kalde “the next normal”, altså at verdenshandlen vænner sig til den nye situation og tilpasser sig herefter.

Renter og inflation rører på sig

De voldsomme stigninger i energipriserne og de dyre transportomkostninger puster igen liv i inflationsspøgelset. De første tal for marts viser allerede konsekvenserne; i Spanien steg inflationen med et helt procentpoint, drevet 100 procent af højere benzin- og dieselpriser. Det er interessant hjemme hos os, da den spanske inflation som regel er et forvarsel om den samlede europæiske inflation.

Det ved man godt i den Europæiske Centralbank, og selvom den økonomiske vækst i Europa forventes at falde til omkring 0,5 procent i år, lader det til, at centralbankerne fokuserer skarpest på at holde priserne i ro.

Midt i al denne virak kan nogle af centralbankens medlemmer og dette nyhedsbrevs læsere måske huske noget med en oliekrise i 70’erne, og selvom historien sjældent gentager sig, men ofte rimer, må vi håbe, at dét ordsprog ikke rammer plet denne gang.

I den Europæiske Centralbank er de såkaldte “høge” (dem, der ønsker strammere pengepolitik for at bekæmpe inflationen) netop derfor begyndt at få overtaget. Markedet indregner da netop også ca. 1 % rentestigning i år fra den Europæiske Centralbank, imens økonomerne i Danske Bank også har måttet revurdere deres skøn. De forventer nu, at den Europæiske Centralbank vil hæve renten med 0,25 procentpoint i både slutningen af april og slutningen af juni, så vi rammer en rente på 2,5 procent til sommer. Danmarks Nationalbank forventes at følge trop én-til-én. Det betyder kort fortalt, at det bliver dyrere at låne penge for både virksomheder og boligejere herhjemme.

PMINDI

PMINDI sluttede ugen med indre værdi i 115. Inklusiv udbytter på 39,4 kr. pr. aktie i januar 2025 og 38 kr. i januar 2026 er totalafkastet:

| Periode | Afkast |

| År til dato | -5,50% |

| Sidste 12 mdr. | 21,00% |

| Siden lancering | 87,10% |

| Gennemsnitlige månedlige afkast (CMGR) siden start: | 2,1% (svarende til 28% årligt) |

VIGTIGT – DISCLAIMER:

Det er meget vigtigt, at du som investor forstår, at teknologiaktier kommer med store nedture, når markedet bliver pessimistisk. Vores type aktier faldt således 70 % i 2000-2002, i 2008 og i 2022. Vi mener, at teknologiaktier skaber et langsigtet merafkast, men man skal tilrettelægge sin investering, så man kan tåle nedturene.

Porteføljemøde i New Deal Invest

I denne uge har vi haft porteføljemøder i New Deal Invest. Vi er fire personer med hver vores specialkompetencer, og netop kombinationen af forskellige perspektiver er fundamentet for vores investeringsproces. Simon er AI- og chip-ekspert og universitetsuddannet økonom. Jordan er CFA, universitetsuddannet økonom og tech-ekspert med særlig indsigt i SaaS-virksomheder. Jesper kommer fra gaming- og 3D-visualiseringsmiljøet og har dyb indsigt i chips, grafik og software. Jeg selv arbejder primært med den overordnede strategi, forretningsmodeller og teknologiske trends.

Porteføljemøderne strækker sig typisk over tre-fire dage med fire til seks timers diskussioner ad gangen. Det giver os tid til at gå i dybden og udfordre hinandens synspunkter. Vi starter med at diskutere vores overordnede syn på markedet og teknologiudviklingen. Det handler både om makro, geopolitik og teknologiske trends, som kan påvirke vores investeringer på længere sigt. Derefter går vi videre til nye investeringsidéer, hvor alle på teamet pitcher virksomheder, som vi mener kunne være interessante at inkludere i porteføljen. Her diskuterer vi både forretningsmodeller, konkurrencesituation, teknologi og timing. Til sidst gennemgår vi den eksisterende portefølje, hvor vi vurderer, om vi skal øge positioner, tage gevinst eller reducere eller sælge helt ud af investeringer, hvor casen har ændret sig.

Et anderledes porteføljemøde

Dette porteføljemøde har været anderledes end de tidligere, fordi det kommer på et tidspunkt, hvor der er tre vigtige timingsmæssige forhold at forholde sig til.

For det første er techaktier faldet i seks måneder, og der er derfor opstået mange spændende muligheder. Det betyder, at vi i øjeblikket analyserer en lang række virksomheder, som vi har stor tro på på lang sigt, men som er faldet markant i kurs.

For det andet er den teknologiske timing interessant. Generativ AI er ved at blive rullet ud i stor skala, og det forventer vi vil skabe en kraftig stigning i behovet for compute. Når virksomheder implementerer AI i stor skala, øges behovet for datacentre, chips, energi og software dramatisk. Derfor har AI-værdikæden været et centralt fokuspunkt i vores diskussioner.

For det tredje er der stor geopolitisk usikkerhed. Konflikten i Iran, ustabile energimarkeder og generel global fragmentering har skabt betydelig pessimisme blandt investorerne. Det har presset mange teknologiaktier ned på niveauer, som vi mener er svære at ignorere.

Vi er fuldt bevidste om, at situationen stadig er usikker. Der er ikke udsigt til, at verden bliver stabil foreløbig. Men aktiemarkederne stiger, når tingene forbedres, og når udsigterne begynder at blive mindre dårlige. Lige nu kan meget vel være de mørkeste timer før daggry. På den baggrund har vi besluttet gradvist at bevæge os mere i en risk-on-retning — ikke aggressivt, men gradvist og disciplineret.

AI-værdikæden – den mest oplagte investeringsmulighed

Den mest oplagte investeringsmulighed lige nu er AI-værdikæden. For at arbejde struktureret med den har vi opdelt den i følgende kategorier:

• Energy og power distribution.

• Datacentre.

• Semiconductors.

• Cloud, AI-modeller og access.

• Data.

• Software.

• Consumer applications.

• Agentic AI.

• Physical AI.

Efterspørgslen kommer i stigende grad fra bunden af værdikæden. Først fra agentic AI og snart fra fysisk AI. Det betyder, at behovet for færdig compute kommer til at eksplodere i de kommende år.

AI-værdikæden som et flodsystem

Vi ser AI-værdikæden som et flodsystem med en række dæmninger. Vandet repræsenterer efterspørgslen, og dæmningerne repræsenterer flaskehalse. Det vand, der kan flyde igennem systemet, bestemmes af de snævre steder i værdikæden. Når der opstår en flaskehals, bliver netop det led det mest attraktive sted at være investeret, fordi knaphed presser priserne op. Når en flaskehals bliver løst, flytter presset sig videre til næste led i værdikæden. Derfor handler det i høj grad om at identificere de næste flaskehalse.

Første flaskehals: Energi

Den første store flaskehals er energi. Der kommer til at mangle energiproduktion mange steder, og elnettene skal opgraderes betydeligt. AI-datacentre kræver enorme mængder strøm, og derfor forventer vi, at energiproduktion bliver en af de største strukturelle investeringsmuligheder de kommende år. I USA får datacentrene i stigende grad lov til selv at bygge strømproduktion, hvilket kan accelerere udviklingen betydeligt.

Vi kigger blandt andet på gasproducenter og gasleverandører, virksomheder, der moderniserer elnet, energiproducenter tæt på datacentre, atomkraft, gasturbiner samt sol, vind og batterier.

Anden flaskehals: Datacentre

Den næste flaskehals er datacentre. Her handler det om at kunne modtage energien og omdanne den til compute. Det omfatter opførelse af datacentre, infrastrukturen i datacentre, adgang til energi, adgang til jord samt regulering og tilladelser. Datacenterbyggeri er komplekst, og mange faktorer kan skabe flaskehalse. Derfor ser vi mange interessante investeringsmuligheder i dette led.

Tredje flaskehals: Semiconductors

Den næste store flaskehals er chips. AI kræver enorme mængder chips, og især nogle typer ser ud til at blive knappe. Her fokuserer vi på AI-XPU’er, CPU’er, hukommelseschips, optiske forbindelser, netværk og switches samt serverinfrastruktur. Særligt hukommelse og optisk connectivity er områder, hvor vi allerede ser begyndende flaskehalse. Det er derfor et af vores vigtigste fokusområder i dette kvartal, og I vil se os øge vores allerede betydelige eksponering mod optiske kabler og switches.

Senere i værdikæden

Længere ude i værdikæden bliver det i højere grad et spørgsmål om, hvem der vinder, og der er endnu ikke tydelige flaskehalse. Derfor er vi mere forsigtige i dette segment. Cloud-modeller og access er svære at investere i lige nu. Data er interessant, men stadig en ret uafklaret forretningsmodel. Software er også udfordrende, fordi det er svært at identificere de langsigtede vindere, og sektoren er stadig relativt højt prissat. Consumer applications, agentic AI og fysisk AI er områder, hvor vi forventer gradvist at øge eksponeringen over tid.

Diversifikation er stadig afgørende

Selvom fokus er på den tidlige del af AI-værdikæden, har vi fortsat stort fokus på diversifikation. Diversifikation er en central del af vores risikostyring og skaber robusthed i porteføljerne. Vi diversificerer på tværs af brancher og leder aktivt efter interessante virksomheder uden for AI, eksempelvis inden for e-commerce eller virksomheder som Carvana.

Vi diversificerer også på tværs af teknologier og forretningsmodeller. En koncentreret portefølje kan fungere godt i perioder, og vi ser nogle fonde være næsten all-in på de tidlige stadier i AI-værdikæden. Men det øger risikoen markant på længere sigt, fordi variansen i porteføljen stiger. Ydermere kan uventede flaskehalse — eksempelvis mangel på helium eller andre råmaterialer — ramme en koncentreret portefølje hårdt.

Derudover lægger vi vægt på geopolitisk diversifikation. Konflikten i Iran illustrerer, hvor svært det er at forudsige udviklingen i energipriser og forsyningskæder. Geografisk diversifikation er også vigtig. Det er let at få for stor eksponering mod enkelte regioner, eksempelvis Latinamerika gennem 5 % positioner i MercadoLibre og NU. Så har man pludselig 10 % eksponering primært mod Brasilien, hvilket er unødig risiko.

Endelig diversificerer vi på tværs af virksomhedernes modenhed. Vi ønsker en balance mellem modne virksomheder med stærk indtjening og yngre vækstvirksomheder med stort potentiale. Samlet set arbejder vi på at bygge en portefølje, der både er eksponeret mod de største strukturelle trends — og samtidig robust over for usikkerhed.

DEN KOMMENDE UGE

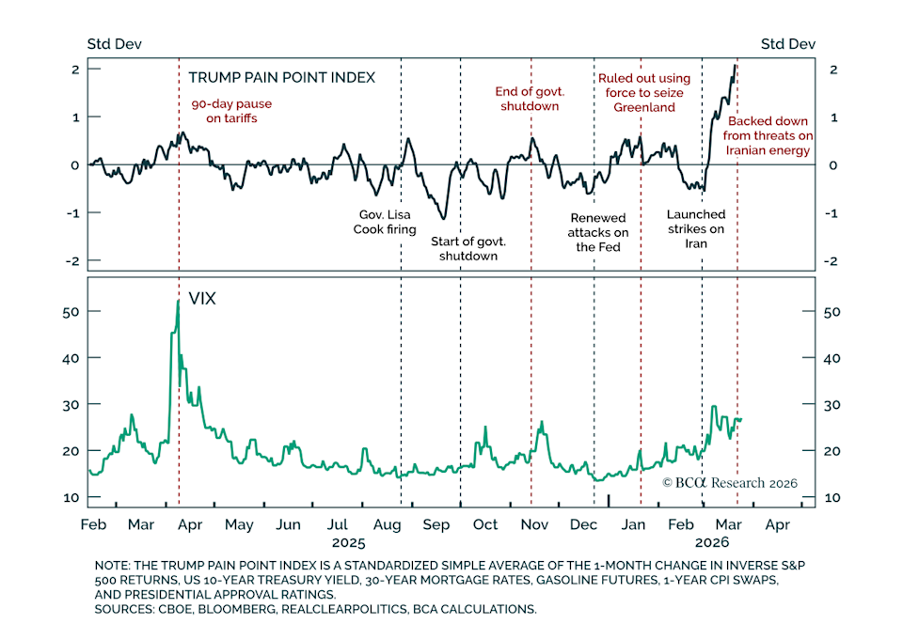

TACO eller tæsk?

I den kommende uge vil markedet holde skarpt øje med “TACO” (Trump Always Chickens Out). Faktisk er der lavet en uformel indikator der måler, hvornår markedsuroen bliver så høj, at præsidenten tvinges til en “TACO”-vending for at berolige markederne før midtvejsvalget. Den hedder the ”Trump Pain Point Index”, hvis du mangler noget at følge med i i den kommende uge.

Selvom præsident Trumps næste træk og det storpolitiske magtspil i Golfen uden tvivl vil fortsætte med at diktere det overordnede humør på markederne, gemmer der sig også et par afgørende økonomiske strømpile i kalenderen.

Vi får blandt andet den store amerikanske arbejdsmarkedsrapport – ofte omtalt som “kongetallet”. Normalt får det investorerne helt ud på stolekanten, men i denne omgang skruer vi lidt ned for forventningerne. Dataene blev nemlig indsamlet i starten af marts, før konflikten i Mellemøsten for alvor eskalerede, og arbejdsmarkedet er typisk det sidste, der reagerer på et chok. Desuden lander rapporten på langfredag, hvor mange markeder holder lukket.

I stedet vil vi rette blikket stift mod de mere fremadskuende “temperaturmålinger” fra erhvervslivet. Allerede mandag lander der friske erhvervstillidsmålinger fra Europa, og senere på ugen får vi de tilsvarende ISM-tal fra USA. Det er netop i disse tal, vi kan få de allerførste reelle indikationer på, hvor hårdt virksomhederne forventer at blive ramt af de nye forsyningsflaskehalse og de tårnhøje energipriser. Det bliver et vigtigt kig ind i krystalkuglen for den nære fremtid.

Hav en rigtig god uge!

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.