UGENS UDVIKLING

Alt handler om Hormuz

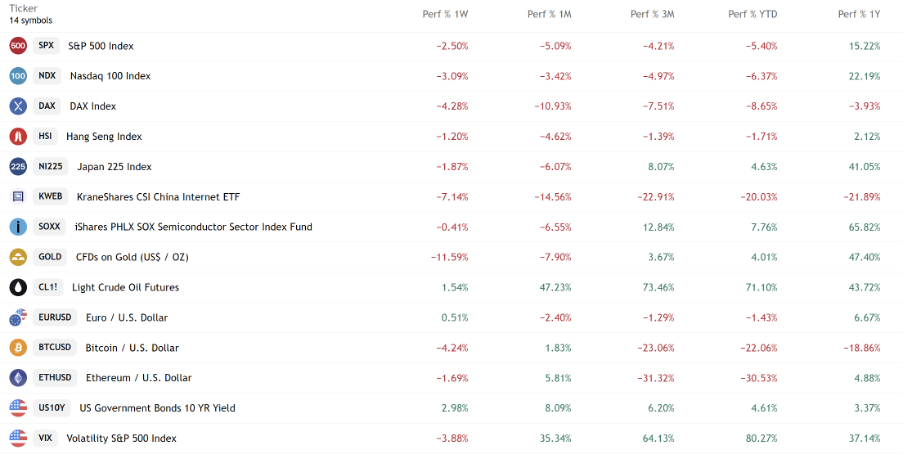

Det har været en uge, hvor finansmarkederne har været fanget i en regulær tovtrækning mellem geopolitisk drama i Mellemøsten og rødglødende fremtidsoptimisme. Mens oliepriserne flirter med 110 dollars per tønde på grund af uro i Hormuzstrædet, klør centralbankerne sig i nakken over, hvad de skal stille op med renterne. Og mens det danske C25-indeks fejrer sit femårs jubilæum ved at ligge stort set lige så fladt, som da det startede, kigger teknologiverdenen ind i en vild fremtid drevet af kunstig intelligens.

God læselyst!

Olie, gas og storpolitisk hovedpine

Situationen i Mellemøsten trækker i den grad stadig overskrifter og presser energipriserne i vejret. Med gensidige angreb på gasanlæg og en solid prop i det utroligt vigtige Hormuzstræde ligger olieprisen nu og lurer omkring de 110 dollars. Det giver sved på panden i Det Hvide Hus, hvor høje benzinpriser i et valgår er det absolut sidste, man ønsker sig. Som det ser ud nu, står amerikanerne i lidt af en geopolitisk kattepine, mens lande som Kina og Rusland sidder på sidelinjen og gnider sig i hænderne. Markedet satser benhårdt på, at dette blot er et midlertidigt bump på vejen – men hvis strædet ikke snart åbnes igen, kan det hurtigt komme til at gøre ondt på den globale vækst.

Centralbankernes store ventespil

Både den amerikanske og den europæiske centralbank har været på banen i denne uge, og deres strategi kan bedst beskrives som afventende, hvilket vel nok også er det klogeste lige nu. Mens amerikanske Jerome Powell af ren høflighed stillede sig op på talerstolen efter rentemødet og frit oversat sagde, at de ikke gør noget som helst indtil de ved om økonomien bøjer af eller inflationen stiger pga olieprischokket, er investorerne i Europa begyndt at røre på sig. Markedet har nemlig allerede indregnet to rentestigninger fra den europæiske centralbank. Hvorfor? Fordi ingen i finansverdenen har lyst til at gentage bommerten fra 2021-2022, hvor alle troede, at inflationen bare var “midlertidig”. Så man vil tilsyneladende hellere træde lidt for hårdt på bremsen nu, end at lade inflationen stikke af en gang til.

C25 koster det samme som for 5 år siden

Hvis du udelukkende har haft dine penge placeret i det danske C25-indeks de sidste fem år, har din formue desværre haft omtrent lige så meget fart på som en dræbersnegl i modvind. Indekset ligger i dag på samme niveau som for fem år siden, hvilket blegner fuldstændig ved siden af for eksempel det tyske DAX-indeks, der samtidigt er steget over 50 procent. Naturligvis er flagskibet Novo Nordisk en stor del af forklaringen på den sløje udvikling de sidste 5 år, så lad os mindes de glade dage i nullerne og 10erne, hvor Novo Nordisk egenhændigt trak det danske eliteindeks langt foran alle andre. Det er der noget, der tyder på, at vi godt kan huske, da Novo Nordisk absolut stadig er den aktie, som flest danskere ejer, og der er endda kommet ca. dobbelt så mange nye ejere til igennem det seneste år, som gerne vil med på vognen til en lavere pris.

NVIDIA GTC 2026: Fra hjerner til muskler

Midt imellem store geopolitiske kriser og røde aktieafkast har NVIDIAs karismatiske topchef, Jensen Huang, netop smidt en ordentlig omgang benzin på AI-bålet ved årets GTC-konference (GPU Technology Conference). Budskabet var, kort fortalt, at vi nu er færdige med bare at træne modellerne. Nu skal de ud og arbejde.

Her er de tre vigtigste overskrifter fra tech-gigantens store show:

Inference er det nye sort

Indtil nu har fokus været på at bygge de her enorme “hjerner” (LLM’er). Men fremtiden handler om inference – altså når du og jeg rent faktisk bruger modellerne i hverdagen til at kode, søge eller styre virksomhedsprocesser. Hvis træning handler om at skabe intelligens, så handler inference om at tjene penge på den. Jensen Huang indikerede, at NVIDIA kan sælge for svimlende $1 billion (ja, med ‘b’) af de nye Blackwell- og Vera Rubin-chips frem mod 2027.

Agentic AI – din nye digitale kollega

NVIDIA flytter sig fra blot at levere regnekraft til også at levere “styresystemet” for AI-agenter. Med nye værktøjer som OpenClaw og NemoClaw positionerer de sig som kontrollaget, der gør det sikkert for virksomheder at slippe AI-agenter løs, som kan planlægge, ræsonnere og udføre opgaver selvstændigt.

AI får en krop

NVIDIA kigger nu langt ud over chat-robotter. De har annonceret massive partnerskaber med alt fra robotaxi-producenter og bilmærker som BYD og Hyundai til industrirobot-giganter som ABB og KUKA. Drømmen er “Physical AI” – altså AI, der opererer i den virkelige verden i form af selvkørende biler og fabriksrobotter.

Men… (der er altid et men) Investorerne klappede, men de holdt også godt fast i deres portemonnæer. Markedet er nemlig ved at skifte fra blind tro til kontant afregning. Det er ikke længere nok at vise fede chips; nu vil investorerne se beviser for, at de virksomheder, der køber alt det her isenkram, rent faktisk kan skabe en holdbar forretning ud af det. Samtidig lurer bekymringen om energiforsyning og flaskehalse i forsyningskæden (som f.eks. helium til chipproduktion) stadig i baggrunden, selv når krigen i Mellemøsten en dag driver over.

Hør vores take på Jensen Huangs budskab i denne uges udgave af Aktieuniverset:

PMINDI

PMINDI sluttede ugen med indre værdi i 118,80. Inklusiv udbytter på 39,4 kr. pr. aktie i januar 2025 og 38 kr. i januar 2026 er totalafkastet:

| Periode | Afkast |

| År til dato | -2,30% |

| Sidste 12 mdr. | +22,80% |

| Siden lancering | 93,30% |

| Gennemsnitlige månedlige afkast (CMGR) | 2,4% |

VIGTIGT – DISCLAIMER:

Det er meget vigtigt, at du som investor forstår, at teknologiaktier kommer med store nedture, når markedet bliver pessimistisk. Vores type aktier faldt således 70 % i 2000-2002, i 2008 og i 2022. Vi mener, at teknologiaktier skaber et langsigtet merafkast, men man skal tilrettelægge sin investering, så man kan tåle nedturene.

Risikostyring i en usikker verden

Risiko er ikke længere noget abstrakt, der kan reduceres til udsving i aktiekurser eller volatilitet i markederne. Risiko er blevet geopolitisk og strukturel, og den er i stigende grad vanskelig at diversificere væk fra, hvis man ikke tager udgangspunkt i first principles.

Vi befinder os i en periode præget af høj usikkerhed. Krigen i Ukraine, konflikterne i Mellemøsten og en generel geopolitisk fragmentering er ikke isolerede begivenheder. De påvirker energimarkeder, handelsstrømme og forsyningskæder og dermed hele den globale økonomi. Det betyder også, at de påvirker din risiko som investor og privatperson, uanset om du er bevidst om det eller ej.

Den fejl, de fleste begår

Når mange tænker på risiko, ender de hurtigt i nogle meget snævre konklusioner. De tænker, at de bør eje en bolig, investere lokalt eller begrænse deres udenlandske eksponering. Men denne tilgang er utilstrækkelig, fordi den ignorerer det vigtigste: din samlede økonomiske eksponering.

Risiko opstår ikke kun i din portefølje. Den opstår i samspillet mellem din indkomst, dine aktiver, din valuta og det samfund, du er en del af.

First principles: et neutralt udgangspunkt

For at forstå risiko korrekt er man nødt til at træde et skridt tilbage og nulstille sin tankegang. Forestil dig, at du sidder på en ø i Stillehavet uden bolig, job eller geografiske bindinger. Du har kun kontanter og skal beslutte, hvor du vil placere din kapital.

I den situation bliver spørgsmålet enkelt: Hvor i verden vil jeg investere i dag? Europa, USA, Asien eller Mellemøsten? Det er det eneste reelt neutrale udgangspunkt.

Virkeligheden for europæiske investorer

I praksis befinder europæiske investorer sig langt fra dette neutrale udgangspunkt. De er allerede dybt eksponeret mod Europa gennem deres arbejde, deres fremtidige indkomst, deres bolig og deres øvrige aktiver. Dertil kommer eksponeringen mod euroen samt det politiske og regulatoriske system.

Det betyder, at mange allerede har placeret en meget stor del af deres økonomiske fremtid i Europa, før de overhovedet træffer en investeringsbeslutning. Når de derefter vælger at investere deres finansielle portefølje i samme region, forstærker de denne koncentration yderligere.

Hvorfor det er risikabelt lige nu?

Europa står i dag over for en række strukturelle udfordringer, som gør denne koncentration mere problematisk end tidligere. Adgangen til både teknologi og energi er usikker, og Europas militære position er svagere end tidligere, hvilket reducerer regionens geopolitiske indflydelse.

Samtidig er Europas fremtid inden for kunstig intelligens usikker. AI er ved at omforme globale værdikæder, men udviklingen afhænger af adgang til avancerede microchips og billig energi. Europa har begrænset produktion af avancerede chips og er i praksis afhængig af teknologi fra enten USA eller Kina. På modelsiden findes der enkelte europæiske aktører, men de er ikke førende globalt.

Energi er et andet centralt problem. Europa er afhængig af import, og alle realistiske energikilder kommer med en geopolitisk pris. Energi fra Rusland indebærer en indirekte finansiering af en modstander. Energi fra Golfen afhænger af kontrol over kritiske chokepoints som Hormuzstrædet, hvilket kan skabe afhængighed af enten USA eller en fremtidig Kina/Iran-akse (hvis USA afslutter operation Epic Fury snart). Energi fra USA vil sandsynligvis være forbundet med politiske forventninger om alignment, særligt i forhold til Kina.

Vi har allerede set, hvordan energichok kan skabe inflation og økonomisk pres. Fremadrettet er der en reel risiko for, at Europa permanent vil have højere energipriser end andre regioner, eller at energiindkøb altid vil være forbundet med geopolitiske kompromiser.

Genopbygningen af forsvar

Europa er samtidig nødt til at øge sine forsvarsinvesteringer markant for at kunne sikre sin egen geopolitiske position. Det er en nødvendig udvikling, men det vil tage tid, før Europa igen har en militær kapacitet, der kan skabe reel global indflydelse. Indtil da vil Europa i høj grad være afhængig af andre aktører og i praksis skulle “betale” for sikkerhed gennem politiske og økonomiske indrømmelser.

En ny måde at tænke risiko på

Hvis man vender tilbage til tanken om øen i Stillehavet, bliver konklusionen tydelig. Hvis man startede fra nul, ville man formentlig være meget forsigtig med at placere en stor del af sin formue i Europa.

Det leder frem til den centrale pointe: Din risiko er ikke kun din portefølje. Den er hele din økonomiske eksponering. De fleste europæere arbejder i Europa, ejer aktiver i Europa og tjener i euro, og derefter investerer de også i Europa. Det er ikke diversifikation, men koncentration.

At gentænke diversifikation

Ægte diversifikation handler ikke om at eje mange forskellige aktiver, men om at sikre, at ens samlede eksponering ikke er afhængig af ét udfald. Det kræver, at man reducerer sin home bias og øger sin eksponering mod andre regioner og økonomiske systemer. Diversifikation bør i dag forstås som en fordeling på tværs af forskellige geopolitisk-økonomiske scenarier.

Hvor ville kapitalen gå hen fra et neutralt udgangspunkt

Hvis man startede fra nul, ville kapitalen sandsynligvis blive allokeret anderledes, end mange europæere gør i dag. USA fremstår som en stærk kandidat, fordi landet investerer massivt i energiproduktion, opbygger AI-infrastruktur i stor skala og fortsat har global militær rækkevidde. Det giver USA nogle strukturelle fordele i det kommende årti.

Konklusion

Vi bevæger os ind i en verden, hvor geopolitik i stigende grad driver økonomien, hvor energi er afgørende for konkurrenceevne, og hvor teknologi ændrer selve fundamentet for værdiskabelse.

I den verden er risikostyring ikke længere noget, der kan reduceres til porteføljesammensætning alene. Din portefølje skal ikke forstærke de risici, du allerede bærer gennem din geografi og din livssituation. Den skal balancere dem.

For mange europæiske investorer betyder det, at de bør genoverveje, hvor stor en del af deres finansielle fremtid der er bundet til Europa.

DEN KOMMENDE UGE

I den kommende uge begynder vi at få de første rigtige økonomiske temperaturmålinger for marts måned, og det bliver spændende at se, om uroen i Mellemøsten allerede kan aflæses i tallene. Her er tre ting, du skal holde et vågent øje med.

PMI-tallene (Indkøbschefernes indeks)

Vi får friske tal for aktiviteten i erhvervslivet. Det kan blive lidt af en gættekonkurrence at aflæse dem, for er det for tidligt for virksomhederne at mærke et fald i ordrebøgerne? Sandsynligvis. Men frygten for fremtiden kan sagtens have givet indkøbscheferne lidt rystende hænder, hvilket kan trække tallene ned alene på grund af dårligt humør.

Forbrugertilliden

Hvordan reagerer helt almindelige mennesker på krigstrommer og en benzinmåler, der pludselig er blevet meget dyrere at fylde op? Planen var egentlig, at vi skulle se mere fart på det europæiske privatforbrug, men med de seneste ugers prisstigninger kan dankortet hurtigt få lov at blive i lommen.

De første inflationstal

Fredag i næste uge får vi et smugkig på de spanske inflationstal for marts, som plejer at være et lille forvarsel for de europæiske, som kommer ugen efter. Vi kommer helt sikkert til at kunne se, at benzinpriserne har fået et nøk opad. Det ville derfor ikke undre, hvis der på de kommende regninger fra brændselsdrevne virksomheder kommer et lille olietillæg med…

Hav en rigtig god uge!

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.