UGENS UDVIKLING

Stilhed før storm

De finansielle markeder har oplevet en forholdsvis rolig udvikling i den forgangne uge, hvor både aktiekurser og renter er steget en smule. Investorerne har dog afventet næste uges helt store begivenheder: vigtige rentemøder i både USA’s Federal Reserve (FED) og den europæiske centralbank (ECB). På valutafronten er dollaren faldet lidt over for euroen og den amerikanske rente er steget en smule.

På den politiske scene fortsætter diskussionen om den politiske indflydelse på FED, især i lyset af forestående udnævnelser og det fortsatte pres for rentenedsættelser. Vi runder også EUs indre marked, hvor vi dykker ned i hvorfor Det Indre Marked, eller mangel på samme, fortsat er en hæmsko for europæisk vækst.

God læselyst.

| Indeks/aktiv | Sidste uge | År-til-dato |

| S&P 500 | +0,34% | +17,00% |

| Nasdaq 100 | +1,01% | +21,21% |

| DAX (Tyskland) | +0,80% | +20,69% |

| Hang Seng (Kina) | +0,87% | +30,04% |

| C25 (Danmark) | +1,27% | -0,50% |

| SOXX (Semiconductors) | +4,27% | +42,40% |

| KWEB (Kinesisk tech) | +0,05% | +29,13% |

| PMINDI | +5,14% | +24,50% |

| 10-årig rente (US) | +0,12 pp til 4,14 | -0,50 pp |

| Olie (WTI Crude) | +2,61% til 60,08 | -15,37% |

| Guld | -0,42% til 4213 | +62,22% |

| Euro/Dollar | +0,37% til 116,44 | +11,90% |

| Bitcoin | +0,50% til 91.392 | -2,26% |

| Ethereum | +3,00% til 3.135 | -5,99% |

Rentemøde i FED

FEDs rentemøde afholdes tirsdag og onsdag med offentliggørelse onsdag aften dansk tid. Markederne indpriser en rentenedsættelse på 25 basispoint, men der er fortsat stor usikkerhed om udfaldet, som der jo altid er. FED satte renten ned ved det seneste møde i oktober, men udtalelser fra formand Jerome Powell har indikeret, at det ikke er en selvfølge, at den aggressive lempelse fortsætter. Nogle medlemmer af FED-komiteen (FOMC) synes, det går for hurtigt, og at yderligere nedsættelser ikke er nødvendige.

Et centralt element på mødet er de såkaldte “dot plots”, som viser FOMC-medlemmernes forventninger til fremtidige renteniveau. Markedets forventning er, at renten når ned på 3% i løbet af 2026, hvilket altså betyder yderligere 4 rentenedsættelser endnu.

Bløde data (spørgeskemaer) har peget i retning af svagere vækst, hvilket kan overbevise de mere høgeagtige medlemmer om en nedsættelse nu. Men de hårde data, især fra arbejdsmarkedet, er ikke helt opdaterede, hvilket kan bremse processen.

Trump elsker duer

Den politiske dimension i FEDs pengepolitik er mere presserende end længe. En af Donald Trumps udpegede, Stephen Miran, har åbent advokeret for en mere aggressiv rentenedsættelse.

Den største usikkerhed ligger i udnævnelsen af en ny fed-chef, da Jerome Powell træder tilbage i maj. En sandsynlig kandidat er Trumps gamle økonomiske rådgiver, Stephen Hassett, der anses for at være mere “due-agtig” end Powell. Hvis Powell træder ud af FED-komiteen, hvilket er historisk kutyme når man går af som formand, får Trump endnu et sæde at udpege til. Dertil kommer en verserende retssag mod Liza Cook, der potentielt kan give Trump endnu et sæde at besætte.

Trump lægger dermed en strategi for at fylde FED-komiteen med medlemmer, der deler hans synspunkt om, at den strukturelle rente er lavere, og at inflationen vil falde. En række udpegelser, der favoriserer lavere renter, kan dermed føre til et flertal for en mere aggressiv pengepolitik i fremtiden.

Dog må det påpeges, at nyudnævnte medlemmer historisk set ofte bliver mere pragmatiske efter at have sat sig i stolen. Men Stephen Miran har indtil videre været undtagelsen, der bekræfter reglen. Hans argumenter for lavere renter styrkes af det faktum, at den amerikanske inflation hidtil ikke har reageret dramatisk på feds stramninger.

Det er dog fortsat inflationsdata og hensynet til fuld beskæftigelse (FEDs dobbeltmandat) der i sidste ende styrer rentebeslutningerne. Først når inflationen er under kontrol, vil flertallet af medlemmer føle sig komfortable med at sætte renten ned.

Rentemøde i ECB

Den europæiske centralbanks (ECBs) rentemøde afholdes torsdag den 11. november, og det tegner til at blive et udramatisk møde. ECB forventes at fastholde renten, da de er tilfredse med, at inflationen er bragt ned omkring målet på 2% og forventes at ligge omkring det niveau i 2026 og 2027.

Helt store ændringer i pengepolitikken vil først komme, hvis der sker markante ændringer i økonomien eller inflationen. Det nye på mødet vil være ECBs udvidede prognose for inflation og vækst, som for første gang inkluderer 2028. Forventningen er, at inflationen i 2028 også vil ligge tæt på 2%.

Serviceprisinflationen er stadig en bekymring, da den er for høj i forhold til målet. ECB fastholder dog tilliden til deres “wage tracker”, som indikerer, at lønvæksten vil aftage markant i det kommende år, hvilket over tid bør trække servicepriserne ned.

En lille opadgående risiko for inflationen kan komme fra Tyskland, hvor en markant stigning i mindstelønnen træder i kraft næste år. ECB skal dog vurdere, om dette er en éngangsforeteelse eller noget, der kan overføres til lønstrukturen i euroområdet generelt.

På vækstfronten er der grund til optimisme. PMI-tallene (purchasing managers’ index) har overrasket positivt, hvilket tyder på, at økonomien langsomt går fremad, som vi også beskrev i sidste uge. ECB har da også fjernet den ensidige tale om nedadgående vækstrisiko og ser nu en mere balanceret risiko.

Udskydelsen af implementeringen af co2-afgifter på opvarmning og bilkørsel til 2028 vil give en midlertidig lavere inflation i 2027 end tidligere prognoseret, men dette er en teknisk detalje uden betydning for pengepolitikken.

Alt tyder på et kedeligt renteår i 2026 for de pengepolitiske renter (2% hele året), medmindre der opstår en vækstnedgang. Lad os se hvad der sker.

EU’s indre marked – nationalstater hæmmer væksten

Til trods for at det indre marked blev en realitet i 1993, viser den aktuelle debat blandt topøkonomer og kyndige, at markedet er langt fra komplet. Bekymringen er, at Europa mister enorm konkurrencekraft, fordi nationalstaterne, snarere end Bruxelles, forhindrer den fulde implementering af markedet.

Problemet ligger i, at Europa fortsat fungerer som en klub af nationer, hvor de politiske ledere er valgt nationalt og falder tilbage til at beskytte egne virksomheder, især i økonomisk modvind. Manglen på en stærk, ideologisk fællestanke om EU-projektet har ført til, at nationalstaternes interesser trumfer den fælles vækstfremmende dagsorden.

Bare for at komme med nogle eksempler på problematikken:

- Den finansielle sektor: Eksempler som Tysklands afvisning af italienske bankers opkøb af tyske banker viser, at et effektivt indre finansmarked mangler. For danske investeringsforeninger er det stadig nødvendigt at oprette sig i Luxembourg og derefter ansøge i hvert enkelt EU-land for at sælge investeringsforeningen i andre EU-lande. Dette hæmmer effektiviteten og finansieringen af europæiske virksomheder.

- Barriere-effekt: En rapport fra IMF har konstateret, at de nuværende interne forhindringer i EU er dobbelt så store som de amerikanske toldsatser indført af Trump. Dette understreger, at Europa bør fokusere på at rydde op i kompleksiteten og bureaukratiet i egen butik, inden vi begiver os ud i at give al skylden til amerikanske urimeligheder.

- Digital handel: Europæiske forbrugere handler hovedsageligt på store amerikanske eller kinesiske platforme (Amazon, Temu, Shein), fordi de manglende fælles regler i det indre marked har forhindret fremvæksten af store, Pan-europæiske handelsplatforme.

Selvom der er positive tegn på vækst og omstilling i Sydeuropa, og en erkendelse af at Tyskland er indrettet til en forgangen tid, er der enighed om, at den politiske vilje skal findes for at udnytte det fulde vækstpotentiale i et ægte indre marked.

For som Jeppe Christiansen (nogenlunde frit citeret), siger det i Maj Invests podcast ”Big Picture”, til Peter Mogensens pointe om at ”der mangler regler i EU for selvkørende teknologi og droner”: Før i tiden var det sådan, at hvis der ikke var regler på et område, så måtte man gerne. I dag skal vi have regler om at man må, inden man går igang…

PMINDI

PMINDI sluttede ugen med indre værdi i 168,50 Inklusiv udbytter på 39,4 kr pr aktie i januar er performance:

| Periode | Afkast |

| År til dato | 24,80% |

| Sidste 12 mdr. | 19,60% |

| Siden lancering | 114,40% |

| Gennemsnitlige månedlige afkast (MGR) siden start | 3,00% |

VIGTIGT – DISCLAIMER:

Det er meget vigtigt, at du som investor forstår, at teknologiaktier kommer med store nedture, når markedet bliver pessimistisk. Vores type aktier faldt således 70 % i 2000-2002, i 2008 og i 2022. Vi mener, at teknologiaktier skaber et langsigtet merafkast, men man skal tilrettelægge sin investering, så man kan tåle nedturene.

Angående kursudviklingen:

Helt vild uge, op og ned, men klart mest op. ‘The Street’ taler mere og mere om investeringer i den fysiske verden til opgradering af energiinfrastruktur, datacentre og produktion i USA. Dette gav medvind til den store del af PMINDI som fokuserer præcist på disse områder. ‘The market’ taler nu om Google som den store NVIDIA dræber.

Broadcom skal nu handles anderledes

I det følgende vil jeg først forklare hvordan vi vurderer teknologiaktier på langt sigt. Altså en 2-5 års tidshorisont. Derefter vil jeg zoome ind på den kortsigtede strategi. Her taler vi måneder og kvartaler. Dernæst vil jeg forklare hvorfor Broadcom i fremtiden vil blive behandlet anderledes i porteføljen.

Teknologiaktiers langsigtede potentiale afhænger af prisen og fremtiden af virksomheden.

Værdisætning af teknologi aktier er næsten umuligt. Det er nærmest komisk, når nogen angiver et langsigtet kursmål på teknologiaktier som Tesla eller NVIDIA. Selv virksomhedens egen ledelse kan ikke forudsige indtægter og udgifter med en meningsfyldt præcision blot to til tre år frem i tiden, så hvorfor i alverden skulle en aktieanalytiker så kunne? Hvis man ikke kan forudsige pengestrømmene frem i tiden, så bliver klassisk værdiansættelse meget usikker. Derfor taler professionelle teknologi investorer ikke om prissætning og kursmål. I stedet taler de om retningen for selskabet og teknologien. Og det er altid en antagelse der hviler på hvad vi ved, og hvad der er sket indtil videre. Dermed skal antagelserne revurderes løbende.

Analytikerne laver en række antagelser om fremtidens indtægter og udgifter i en årrække. Ud fra disse antagelser, angiver de hvad de mener er den rette pris for virksomheden. I figuren nedenfor kan du se analytikernes antagelser for NVIDIA fremadrettet.

I NewDeal Invest tager vi så stilling til hvor meget bedre eller dårligere vi tror det vil gå virksomheden i fremtiden. I praksis prøver man at forestille sig en række forskellige fremtider, både positive og negative og overvejer sandsynlighederne i hvert fremtidsscenario og justerer så vægten af positionen i porteføljen løbende.

En lille nørdeting:

Vi får aldrig mulighed for at efterprøve antagelserne, netop fordi antagelserne handler om en række mulige fremtidsscenarier, men vi kommer kun til at kende et af disse fremtidsscenarioer.

Et eksempel som illustrerer denne pointe er, at hvis en meteorolog den 22. december siger, at der er 60% chance for hvid jul, så kan du aldrig efterprøve validiteten af de 60%. Du ved bare om det blev hvid jul eller ej. Men, det siger noget om hvad oddsene for en hvid jul rent faktisk var den 22. december. Det som du med tiden kan efterprøve er om en meteorolog oftere rammer rigtigt end en anden.

At forvalte en fond minder om at være meteorolog. Man skal forsøge at forudsige fremtiden, ikke for vejret, men for virksomhederne. Effekten af disse forudsigelser bliver med tiden til en over- eller underperformance. Denne over- eller underperformance er nok det eneste reelle hårde målepunkt på om forvalteren er dygtig. Nogle forvaltere eller meteorologer vil også bare være heldige eller uheldige, og underperformende meteorologer og forvaltere vil altid påberåbe sig uheld, eller at vejrguderne er imod dem. Men den brutale sandhed er at performance er det eneste der reelt er brugbart til at vurdere forvaltere.

Summa summarum, så er værdiansættelse meget usikker. Det betyder at langsigtede kursmål er tåbelige, og at man som investor hele tiden må have en ‘indtil videre holdning’, som blot betyder at man tror fremtiden bliver bedre eller dårligere end den fremtid, som er priset ind. Aktuel performance er den eneste parameter, som du reelt set kan bedømme en meteorolog eller forvalter på.

Alt det her handler om den langsigtede tilgang til aktierne. I porteføljerne i NewDeal Invest udmønter vores holdning til forholdet mellem langsigtet risk og reward, samt forventet langsigtet varians i, at vi skruer op eller ned for vægten af positionen.

Teknologiaktiers kortsigtede kursbevægelser afhænger af humøret i markedet.

I bogen “Den lille guide til investering i teknologiaktier” (som i øvrigt er en megagod julegaveide) forklarer Jesper og jeg, at teknologiaktiers store kursbevægelser skyldes den usikre værdisætning. Der er simpelthen ikke en pris, hvor markedet med sikkerhed kan sige, at nu blev aktien for billig eller for dyr og derfor er ekstremerne åbne. I 2022 hamrede medierne og eksperter løs med at virksomheder, som ikke tjener penge må være værdiløse. Medierne forstod selvfølgelig ikke, at teknologivirksomheder er virksomheder, som investerer penge lige nu, for at tjene penge senere og derfor blev disse virksomheder alt for billige. Til andre tider dominerer historierne om de fantastiske fremtidsmuligheder de nye teknologier har, og så er pendulet svunget for langt i den anden retning.

Hvis man bliver i pendulanalogien, så er tyngdekraften meget lav, når det gælder umodne virksomheder og pendulsvingningernes amplitude kan derfor blive meget store. Jo mere modne virksomheder er og jo lavere investeringerne er i forhold til omsætningen, jo større er tyngdekraften og pendulet svinger ikke ret langt til den ene eller anden side.

NewDeal Invest’s USM ramme

Det er interessant at kunne afgøre hvornår pendulet fra eksemplet ovenfor begynder at svinge i den anden retning, fordi det er præcis der, man optimalt set skal sælge eller købe. Vi kender ikke midtpunktet for pendulets bane og derfor kan vi ikke se på prisgrafen og afgøre hvor henne pendulet er i dets svingninger. Derfor gør vi noget andet, som giver os en indikation af hvor langt væk pendulet er fra midtpunktet. Vi bruger USM:

U = Us – hvad synes vi om aktien langsigtet.

S = The street – hvad synes aktieanalytikerne om aktien?

M = Market – hvad synes mainstream markedet om aktien?

Pendulets maximale udsving nåes når The Street og The Market er ekstremt positive eller ekstremt negative. Når alle er ekstremt positive kan aktien kun stige i takt med at forretningen udvikler sig bedre end forventet, fordi alle de investorer, som bevæger sig fra aktie til aktie er investeret (vi kalder disse investorer ‘turister‘). Når alle derimod er ekstremt negative har alle solgt aktien og kun negativ udvikling af forretningen vil drive kursen lavere.

Turister i aktiemarkedet

De investorer som presser pendulet mod ekstremerne kalder vi i NewDeal Invest ‘turister’.

ChatGPT om turister:

En turist er en person, der rejser til et andet sted end der, hvor vedkommende normalt bor, typisk for fornøjelsens skyld, afslapning, oplevelser, kultur, natur, sport eller besøg hos familie/venner — og uden at have arbejde eller fast bopæl dér.

Når vi i NewDeal Invest taler om ‘turister’ mener vi investorer, som egentlig ikke forstår det underliggende specielt godt. Det betyder, at de ender med at følge stemningen i markedet. Den afledte effekt bliver, at aktier med mange ‘turistinvestorer’ bliver mere volatile end aktier med få ‘turistinvestorer’.

Indenfor datacenterværdikæden er der virksomheder, som leverer optiske switches og transcievere til datacentre. Det er efter vores mening epicentret for teknologisk medvind de kommende kvartaler, ligesom memorychips har været det de seneste kvartaler. Nogle af disse aktier har endnu ikke fået markedets bevågenhed og har derfor lav volatilitet.

På figuren nedenfor er de gule linjer aktier i datacenterværdikæden, som der ikke er turister i, mens de blå linjer er aktier med masser af turister. Læg mærke til at drawdown bliver meget dybere når der er turister med.

(Tickerkoder på selskaber er blændet, da vi af konkurencemæssige hensyn gerne vil holde vores research lidt for os selv. Samtidig er disse selskaber er så specialiserede, og emne for teknologiske vendinger at de næppe hører hjemme i en privat investors portefølje)

Broadcom slynges nu ind i rampelyset

Indtil nu har Broadcom været uden ret mange turister og volatiliteten har da også været relativt lav. I NewDeal Invest har vi længe haft overvægt på Broadcom. Se figuren hvor den blå linje er Broadcom, mens den grøn/røde er NVIDIA.

Men det kan nu ændrer det sig for Broadcom, idet man kan nu se overskrifter som

“Den største trussel mod NVIDIA chip-monopol?“ og at Broadcom ‘katapulteres’ ind i rampelyset. Finfluencere og medier har nu ‘opdaget’ Broadcom.

Årsagen til denne virak er Googles annoncering af, at deres nye Gemini model er trænet udelukkende på egne TPU chips, samt at META er interesseret i at købe sig adgang til TPU chips. Nu pisker medierne denne historie op som noget banebrydende og nyt, hvilket det slet ikke er. Årsagen til at Broadcom længe har været en at vores største positioner er netop på grund af deres funktion med at designe og producere (via TSMC) AI-accelerator chips til hyperscalers.

Det betyder at vi nu får en masse turister ombord som investorer i Broadcom, fordi de nu har opdaget selskabet. At der kommer mange turister ombord vil betyde at pendulet kommer til at svinge mere voldsomt fremadrettet. For os i NewDeal Invest er det en god nyhed, fordi vi nu ikke blot kan tjene penge på den langsigtede udvikling af virksomheden. Vi kan nu også kapitalisere på kursudsvingene, der kommer når turister presser kursen op ved at købe sig ind når stemningen er god, og senere presser kursen ned ved at lade sig presse ud når stemningen er dårlig.

Mit håb er selvfølgelig, at du, vores kære læser, vil forsøge at købe af en turist, som sælger i panik og sælge til en turist som køber i grådighed. Eller, i hvert fald at du lader være med at gøre som turisten.

NewDeal Invest´s take på Broadcom

Lad os bruge USM (us, the street, the market) rammen til at lave en sentiment analyse:

U:

Fra et teknologisk perspektiv har vi i NewDeal Invest gennem flere år set Broadcom som virkelig en god investering. De har markedsledende teknologi indenfor chipdesign og især connectivity, hvilket bliver en af de differentierede teknologier i datacenter økosystemet de kommende år. Det var en af de aktier, som jeg talte meget om Millionærklubben tilbage i 2022 og 2023.

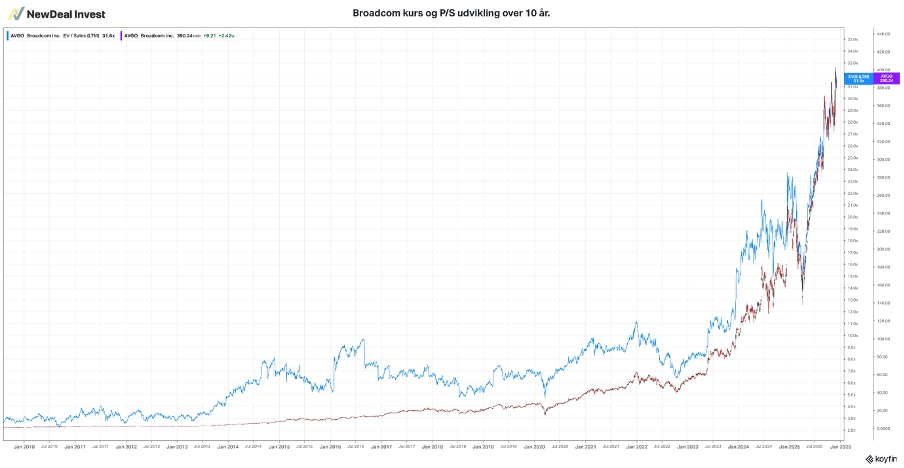

Prissætningen er dog allerede nu lidt anstrengt. P/E 102 og EV/S på 34 er voldsomt og siger noget noget om hvad vi og the street mener om aktiens potentiale. Aktien er også steget ca 900% de sidste 5 år. Figuren viser kursudviklingen over 10 år og udviklingen i værdisætning målt på P/S

S:

The street har konstant været mere forsigtige i forhold til Broadcom. Det skyldes at the street altid vil (og skal være) mere fokuseret på tallene og hvordan det plejer at gå med vækstvirksomheder – det man kalder ‘base rates’. På den måde gør de det som de er gode til, nemlig at fokusere på tallene og lade aktører som NewDeal Invest fokusere på den teknologiske del. Men generelt har the street været positive på Broadcom.

M:

The Market har en lav forståelse for Broadcom. Chipproduktion er niche viden, formentlig fordi det er supersvært at forstå. Men nu bliver der pludselig fokus på Broadcom som en ‘NVIDIA dræber’. Det er meget nemmere at forstå disse forsimplede billedlige overskrifter og narrativer og derfor kommer der nu turister ombord.

Konklusion USM og sådan handles turistaktier:

Med turisternes ankomst i Broadcom, vil den nu med jævne mellemrum blive henholdsvist for billig og for dyr og derfor vil vi i NewDeal Invest begynde at handle den som en ‘turistaktie’:

Vi vil holde en lavere basis postionstørrelse for at kunne købe mere når drawdowns kommer. Der vil nemlig komme store draw downs fordi turisterne ikke har den fornødne forståelse af Broadcom, hvilket vil betyde at turisterne bliver sælgere (i stedet for købere) når aktien korrigerer og medierne samtidig taler om bobler, høje P/E værdier og bankernes eksperter anbefaler diversifikation og ‘kvalitetsaktier’. Pointen er, at den manglende dybe forståelse af investeringscasen betyder at mediestøjen får turisten til at købe nær toppen og sælge nær bunden.

Det betyder at vi på den korte bane nu vil holde øje med sentimentet og formentlig sælge en del af vores position til ‘the market’, hvis aktien stiger i værdisætning.

DEN KOMMENDE UGE

FED kigger på jobtal før de beslutter sig

Fra det makroøkonomiske perspektiv kulminerer ugen onsdag aften, hvor FED, som beskrevet i dette nyhedsbrev, kommer med deres meget imødesete rentebeslutning. Den beslutning skal de tage på baggrund af relativt få nøgletal pga nedlukningen af statsapparatet for kort tid siden. Netop derfor bliver JOLTS-data for oktober særligt vigtige i denne uge, da de forsinkede tal offentliggøres tirsdag og vil give et afgørende indblik i rekrutteringer, fyringer og opsigelser i det amerikanske arbejdsmarked. Disse data er vigtige for at give et bedre billede af arbejdsmarkedets tilstand, efter at andre nøgletal i sidste uge pegede på svaghedstegn.

Store regnskaber på tallerkenen

På regnskabssiden byder ugen på flere betydningsfulde regnskaber fra teknologisektoren. Onsdag præsenterer Oracle og Adobe deres kvartalsresultater. Investorerne vil især fokusere på Oracles vækst i deres cloud-infrastruktur (OCI) og ERp-applikationer samt Adobes årlige tilbagevendende omsætning og fremdrift inden for AI-integration.

Torsdag er Broadcom i fokus, hvis regnskab er afgørende for at vurdere efterspørgslen på halvledere og AI-datacenterløsninger. Det kan du, som altid, høre meget mere om på dagens tur med hunden i Aktieuniverset:

Hav en rigtig god uge!

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.