UGENS UDVIKLING

Tågen letter over USA’s økonomi

Denne uge har været præget af uro på de finansielle markeder, hvor vi har set store kursfald på nogle områder. Vi er i den mærkværdige situation, hvor aktier, obligationsmarkedet og dollaren i USA alle falder samtidig. Dette peger på en bred bekymring, der primært stammer fra USA.

Særligt har udsigterne for tech-industrien og den fremtidige AI-vækstkurve skabt bekymring efter en meget optimistisk periode. Dette sker, selvom medlemmer af den amerikanske centralbank har talt om, at de måske ikke vil sætte renten ned i december, hvilket ellers burde få dollaren til at stige. Fraværet af klare sammenhænge, hvor alt klarer sig dårligt i USA på samme tid, er et fænomen, der er værd at holde øje med.

Vi har dog også fået nyt håb, da den amerikanske centraladministration nu er genåbnet efter nedlukningen. Dette betyder, at økonomisk statistik snart vil begynde at strømme ud igen.

God læselyst.

| Indeks/aktiv | Sidste uge | År-til-dato |

| S&P 500 | +0,14% | +14,65% |

| Nasdaq 100 | -0,21% | +17,98% |

| DAX (Tyskland) | +1,30% | +19,93% |

| Hang Seng (Kina) | +1,26% | +32,47% |

| C25 (Danmark) | +2,25% | -3,27% |

| SOXX (Semiconductors) | -1,99% | +32,79% |

| KWEB (Kinesisk tech) | -1,87% | +31,36% |

| PMINDI | -4,50% | +16,50% |

| 10-årig rente (US) | -0,06 pp til 4,15 | -0,49 pp |

| Olie (WTI Crude) | +0,57% til 60,09 | -15,35% |

| Guld | +2,37% til 4094 | +57,10% |

| Euro/Dollar | +0,70% til 116,25 | +11,71% |

| Bitcoin | -7,41% til 95.368 | +2,08% |

| Ethereum | -7,69% til 3.152 | -5,40% |

Genåbning af USA’s statsapparat

Den amerikanske centraladministrations genåbning er ugens største nyhed for økonomer og de ansatte i administrationen. Det er en lettelse, da fraværet af statistik har skabt et uklart billede af, hvordan økonomien har det. Det helt centrale spørgsmål, vi mangler svar på, er status for det amerikanske arbejdsmarked.

Indtil august viste tallene en meget langsom jobvækst efter amerikansk standard, og spørgsmålet er stadig om det skyldes, at virksomheder er begyndt at fyre, eller skyldes det, at arbejdsudbuddet er faldet (f.eks. på grund af lavere indvandring og AI, der erstatter juniorstillinger). Det er netop denne afklaring, der er afgørende for at forstå konjunkturen, væksten og ikke mindst pengepolitikken (om renten skal sættes længere ned).

Statistikerne er vendt tilbage til arbejdet, og der er forventning om, at vi i den kommende uge kan få en halvfærdig arbejdsmarkedsrapport for september. Dog vil dette tal være behæftet med stor usikkerhed, da det kan mangle nøgletal for arbejdsløsheden. Vi skal formentlig frem til den første uge af december, hvor november-tallene kommer, før vi får et mere komplet og pålideligt billede. Centralbanken burde dog have et nogenlunde oplyst grundlag, når de mødes i december.

Tech-uro

Uroen på finansmarkederne har især vist sig i den amerikanske tech-sektor, hvor bekymringer om den fremtidige vækst inden for AI og tech generelt har udløst salg. Dette er en korrektion efter en meget optimistisk periode og viser markedets følsomhed over for udsigterne for de højt prissatte vækstvirksomheder.

Lyt til denne uges udgave af Aktieuniverset, hvor vi netop drøfter ovenstående og kommer med vores take:

Hvor langt skal renten ned i USA?

Med hensyn til pengepolitikken i USA hersker der stor spænding. Rentemarkedet og kommentarer fra Centralbankens medlemmer indikerer, at situationen er 50-50, når det gælder en rentenedsættelse. Centralbanken har allerede sænket renten et par gange, og selvom der måske skal sættes mere ned, forventer vi en mere afmålt tilgang. De kommende nøgletal vil være afgørende for udsvingene i de korte renter, da de enten kan bekræfte, at det er fint at holde renten i ro, eller signalere et behov for yderligere rentenedsættelser. Der er altså spænding om, hvad der kommer til at ske her i den næste måned eller to, da det påvirker de finansielle markeder i høj grad.

Fornuftig BNP-vækst i Europa, men håb på lun vinter

På den positive side overraskede BNP-væksten i Europa faktisk lidt positivt i tredje kvartal. Væksten er ikke imponerende, men med 1,5% er det faktisk ganske fornuftigt og mere end man kan forvente på længere sigt. Særligt servicesektoren i Europa har det godt i øjeblikket, hvilket er den primære drivkraft for, at økonomien samlet set vokser. Produktionsvirksomhederne kæmper stadig noget med tingene, hvilket vi får nyt om i den kommende uges PMI-tal.

En vigtig komponent for de europæiske produktionsvirksomheder, er energipriserne. Det skyldes i høj grad tidligere tiders satsning på billig russisk gas, som sidenhen forsøges skaffet andre steder fra med skiftende held (læs: vi bruger stadig masser af russisk gas i Europa).

Regulering i Europa har samtidigt krævet at gaslagrene skulle være fyldt op inden vintersæsonen, hvilket har givet stigende priser lige efter sommerferien. Bekymringen for gaspriserne har dog været mindre udtalt i år, hvor gasprisen ligger rimelig stabil, men end stadig højere end i “de gode gamle dage” før krigen i Ukraine. En årsag til stabiliteten er at EU ikke længere kræver fyldte gaslagre i løbet af sommeren, hvilket har holdt priserne nede. Dog betyder det også, at lagrerne er mindre, end de plejer, hvilket udgør en risiko for stigende priser ved en hård vinter.

I stedet for gas, har man i høj grad satset på sol- og vindenergi i Europa og det er jo godt nok at have forskellige strenge at spille på. Den store risikofaktor er dog perioder som den forløbne uge, hvor vi har såkaldt “dunkelflaute“, altså mørkt, koldt og vindstille vejr, hvor vindmøller ikke producerer strøm. I disse situationer skal der skrues op for afbrænding af gas, og der skal trækkes på lagrerne, hvilket kan drive energipriserne op midlertidigt.

PMINDI

PMINDI sluttede ugen i kurs 156,55. Inklusiv udbytter på 39,4 kr pr aktie i januar er performance:

| Periode | Afkast |

| År til dato | 16,50% |

| Sidste 12 mdr. | 23,00% |

| Siden lancering | 99,00% |

| Gennemsnitlige månedlige afkast siden start | 2,80% |

VIGTIGT – DISCLAIMER:

Det er meget vigtigt, at du som investor forstår, at teknologiaktier kommer med store nedture, når markedet bliver pessimistisk. Vores type aktier faldt således 70 % i 2000-2002, i 2008 og i 2022. Vi mener, at teknologiaktier skaber et langsigtet merafkast, men man skal tilrettelægge sin investering, så man kan tåle nedturene.

Kendt valueinvestor smider håndklædet i ringen – hvorfor er det svært?

“My estimation of value in securities is not now, and has not been for some time, in sync with the markets” – skriver Michael Burry i det brev til sine investorer, hvor han meddelte, at han ville lukke sin fond: Scion Asset Management. Billedet nedenfor er AI-generet og illustrerer Michael Burry, som læser Jespers og min bog. I vores bog forklarer vi nemlig hvordan investering i teknologivirksomheder adskiller sig fra investering i value-virksomheder. Min tanke er, at hvis han havde læst vores bog havde han nok ladet vær med at investere i teknologiaktier uden at have en grundig forståelse af de fundamentale forskelle på at investere i teknologi og valueaktier.

I bogen er vores definition af teknologivirksomheder:

“Virksomheder, hvis økonomi er præget af store langsigtede investeringer i procesinnovationer, der har til formål at øge indtjeningen i fremtiden”

For at simplificere, så er en value-virksomhed en virksomhed, som tjener mange penge hvilket tillader investorer at fokusere på bundlinjen. Altså de penge, der tjenes i virksomheden.

En teknologivirksomhed er derimod en virksomhed, som investerer mange penge, og derfor må man som analytiker fokusere på at forecaste om disse investeringer bliver en succes, og hvorvidt de skaber værdi for virksomheden.

Den dygtige valueinvestor ved altså meget om regnskaber, tal og pengestrømme, mens den dygtige teknologiinvestor ved meget om fremtiden for teknologi.

Michael Burry er god til regnskaber og pengestrømme – om han ved meget om teknologi skal jeg ikke kunne gøre mig til dommer over. CFA Jordan Lambert, (der er en del af vores porteføljeteam) skrev en kommentar på Linkedin, som satte hovedet på sømmet:

Michael Burry har valgt at shorte præcis de to aktier, som vi alle hos NewDeal Invest er enige om, at man skal have overvægt på i mange år fremover, fordi de er helt unikke virksomheder.

NVIDIA har en unik skala og et ingeniørmæssigt forspring i datacentersegmentet og har kraftige konkurrencemæssige fordele overfor Google og Broadcom, som er deres to væsentligste konkurrenter.

Palantir har som den absolut eneste virksomhed løst den ontologiske udfordring i forhold til at lave digitale tvillinger af dynamiske enheder, som virksomheder og slagmarker, i den virkelige verden. Palantir har accelererende vækst fordi de med AI delvist kan automatisere onboarding af nye kunder – dermed er Palantir reelt lysår foran konkurrenterne. Eller rettere, Palantir har ingen konkurrenter, i et kolossalt stort marked! Deres vækst er accelereret til over 60%, og i vores modulering af Palantir ser vi det som et muligt scenario at væksten forbliver på dette niveau eller højere og så er selskabet med en bruttomarginal på 83% ikke en virksomhed vi har lyst til at sælge ud af! selv til en P/S værdi på over 100.

NewDeal Invests forståelse af det teknologiske aspekt betyder at vores fremtidsscenarioer for disse to virksomheder er særdeles positive og at vi forventer en højere og længere varende vækst end vi tør regne med i andre teknologivirksomheder, med mindre fundamentale teknologiske forspring og flere kompetente konkurrenter. Værdisætningen af Palantir og NVIDIA er derfor bestemt ikke skræmmende set med udgangspunkt i deres unikke position i deres brancher. Palantir skal være langt højere vurderet end NVIDIA, fordi NVIDIA er en hardwareproducent, som derfor kommer med den risiko, som det er hvert år at skulle lykkes med at producere en ny fantastisk generation af hardware.

‘Alt andet lige’ betragtningen fælder valueinvestorer, som investerer i teknologi

Når man baserer en sammenligning af forskellige aktiver på nogle specifikke typer af information og samtidig ser bort fra alt andet information laver man en ‘alt andet lige’ antagelse. Udtalelsen ‘Palantir er dyrt prissat til en værdisætning på P/S er 100 fordi teknologivirksomheder typisk ikke handler over PS 10-20’ indeholder en ‘alt andet lige´ betragtning – man antager at man kan sammenligne andre teknologivirksomheder med Palantir, hvilket vi i NewDeal Invest ikke mener man kan (beskrevet ovenfor).

Palantirs superkraft er ‘ontologi’ – så hvis nogen siger at Palantir er dyr, og de ikke ved, hvad ontologi er, så har de lavet den ´alt andet lige´ antagelse, at Palantirs potentiale kan sammenlignes med de andre teknologivirksomheder. Dette i bund og grund er useriøst, fordi ingen technologientusiast kan have overset, at Palantir er noget specielt.

På samme måde, sammenliger mange analytikere P/E værdierne for SP500 til forskellige tidspunkter i historien og laver en ‘alt andet lige’ betragtning – MEN ALT ANDET ER IKKE LIGE! Verden står idag overfor en AI-transformation, og accellererer teknologisk udvikling på grund af ‘Winning the AI-race’ samarbejdet mellem USAs ledelse, globale investorer og Silicon Valley. Så hvis nogen siger, at SP500 er højt prissat lige nu, så tjek om de har lavet en ´alt andet lige´ antagelse ved at undersøge deres forståelse af AI transformationen og Winning the AI race projektet.

Dot.com fra 2000 kan på absolut ingen måde sammenlignes med SP500 idag

Mange ‘alt andet lige’-investorer vil henvise til dot.com boblen, tale om PE-værdierne på Nasdaq og forklare at situationen dengang, er den samme situation vi ser idag. De antager altså at de store virksomheder i 2000 er sammenlignelige med MAG7. Det er totalt useriøst, lad mig kort forklare hvorfor:

Nasdaq indeksets store virksomheder i 1999 var hardwareproducenter, altså forbrugerelektronik. Forbrugerelektronik havde en cyklisk top i 1999, hvilket derefter ledte til hardwareproducenternes brutale fald. I de kommende årtier oplevede disse virksomheder urimelig konkurrence fra asiatiske statsstøttede forbrugerelektronikproducenter med lave lønomkostninger. Derfor oplevede de store techvirksomheder i USA to årtier hvor de ikke rigtig havde en reel chance.

De som tror at dot.com crashet handlede om internetvirksomheder tager ydermere fejl. Internetvirksomheder var små og ikke børsnoterede, så der var nogle private equity investorer, som brændte nallerne, men intet systemisk. Internetvirksomhederne, som var i Nasdaq, blev forrygende investeringer.

Situationen er helt anderledes idag. Den geopolitiske trend er at konkurrenceforholdene for amerikanske virksomheder vil bedres i de kommende årtier. Årtier, hvor subsidier og handelsbarrierer vil vendes fra strukturel modvind til medvind. BigTech idag er højt profitable software og internetselskaber, som ikke opererer i cykliske brancher og ikke er truet af asiatiske konkurrenter. Så situationen er helt anderledes idag og AI har et markant større økonomisk potentiale end internettet.

Michael Burrys analyser afslører simpelthen mangel på teknologisk indsigt

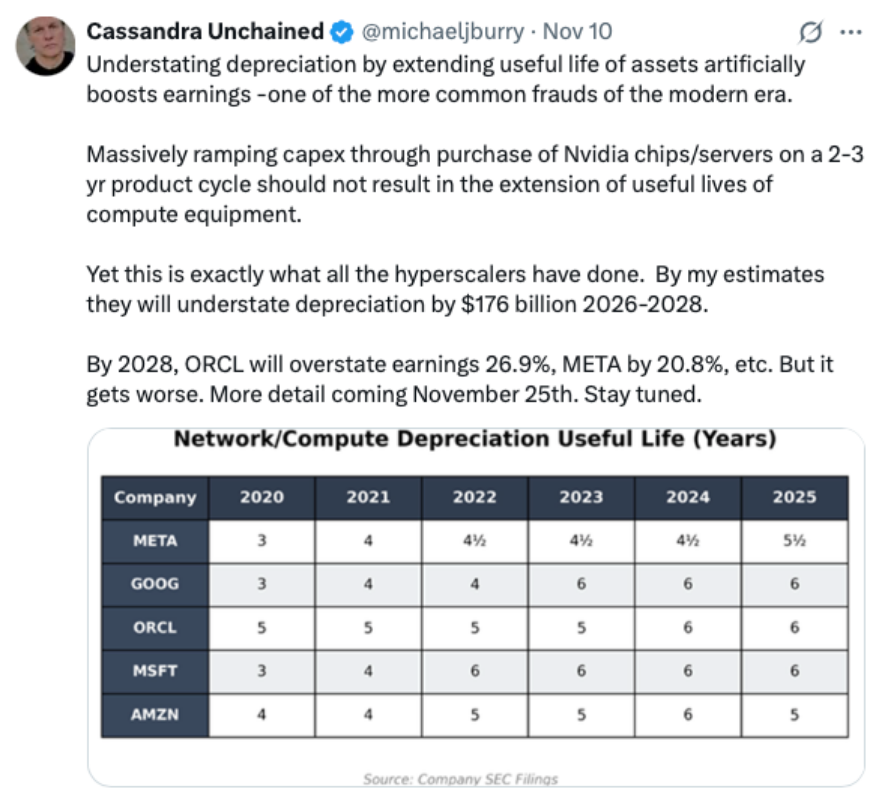

Michael Burry skriver: “At nedsætte afskrivningerne ved at forlænge aktivers regnskabsmæssige levetid booster virksomhedernes (MAG7) overskud på en kunstig måde”

Michael Burry bemærker at hyperscalerne har forlænget den regnskabsmæssige levetid af deres investeringer i datacentre. Hvis man laver en ‘alt andet lige’ betragtning, så er det jo manipulation af regnskaberne og overskuddene.

For det første påvirker de her ting P/E-værdier, men ikke cash flows. Der er absolut ingen professionelle teknologiinvestorer, som trykker på knapperne ud fra en PE-analyse. Indenfor teknologi forsøger investorer at estimere fremtidige cashflows for at kunne værdisætte.

Men endnu mere rammende er, Michael Burrys ‘alt andet lige’ antagelse selvfølgelig ikke holder. Datacentre blev for 3-5 år siden primært brugt til at lagre information, og memory hardware har en kort levetid. Derimod bruges datacentre i dag på grund af AI efterspørgsel i stigende grad til compute. Og compute hardware holder meget meget længere end memory hardware. Google angiver for eksempel 100% udnyttelse af 7 år gamle TPUer.

Derfor afslører Michael Burrys kritik af regnskabspraksis udelukkende manglende teknologisk indsigt.

At lave en ‘Alt andet lige’ betragtning idag vidner om voldsom og farlig arrogance

Geopolitik og AI har udviklet sig til en voldsom økonomisk tsunami og derfor vidner ‘alt andet lige’ antagelsen om en voldsom arrogance, når den ser bort fra både geopolitik og AI og udelukkende fokuserer på økonomiske nøgletal.

Dette var min kommentar til Jordan i torsdags:

For NewDeal Invest’s investorer er denne arrogance imidlertid en enorm mulighed. Sune Hansen fra bestyrelsen har lavet denne dilbert tegneserie til mig for at forklare det.

Sunes pointe er, at hvis alle forstod teknologi var der jo ikke en mulighed for at lave et merafkast på at forstå teknologi. Derfor er min bøn til jer alle, at I holder indholdet i dette nyhedsbrev hemmeligt for ‘alt andet lige analytikerne’.

Hvad skal vi så forvente nu?

Lad os antage at teknologi er fair vurderet lige nu. I og med at Nasdaq gennem 50 år har overperformet må man rimeligvis antage, at teknologi oftest er undervurderet og dermed at vurderingen er rigtig på toppene og fejlagtig under udsalgene. Lad os prøve at se på hvor undervurderet teknologiselskaber kan blive under en nedtur:

2022-nedturen: Unge teknologiselskaber steg fra bunden ultimo 2022 270% på to år. Det betyder at teknologi handlede til ca ⅓ af fair værdi på bunden i 2022 (jeg har brugt min egen millionærklubben portefølje til estimatet, den var en meget bred portefølje af teknologiselskaber og steg 120% i 2023 og 56% i 2024).

2025-nedturen: PMINDI steg 100% fra bunden i april til toppen i sidste måned, teknologi var således 50% undervurderet i foråret (PMINDI er en bred teknologiportefølje).

Så hvis det går som i 2022 og 2025 kan PMINDI altså falde til kurs 65-100. Jeg tror dog bestemt ikke at det bliver så slemt, fordi der i 2022 og 2025 var en masse eksperter, som havde dommedagsteorier. I 2022 sagde en masse eksperter således, at der havde været en boble, at teknologivirksomheder var uprofitable og ville gå konkurs, når penge ikke var gratis mere. Det var alt sammen hamrende forkert (og et tegn på manglende teknologiindsigt).

I april 2025 lød profetierne om økonomisk undergang udløst af Tariffer og Trumps person. Det var også hamrende forkert (og et tegn på manglende forståelse af den geopolitiske agenda).

Lige nu handler teorierne om en boble i AI. Men, da regnskaberne har været super gode og der nok næppe til syvende og sidst er ret mange, som tror på at AI ikke er en transformerende teknologi er det svært at se markedet undervurdere teknologiaktier så voldsomt som i 2022 og april 2025. Jeg mener ligsom jeg gjorde i 2022 og april 2025, at denne opfattelse af AI er hamrende forkert (og et tegn på manglende teknologisk indsigt).

DEN KOMMENDE UGE

PMI-tal og politisk kaos

Den kommende uge byder på flere vigtige nøgletal. Særligt PMI-tallene (Purchasing Managers’ Index, – som er en måling af aktiviteten i både fremstillings- og servicesektoren) giver et aktuelt billede af den økonomiske aktivitet:

- Europa: PMI-tallene har været bedre end forventet på det seneste. Det bliver spændende at se, om den positive tendens i europæisk økonomi fortsætter, inden den tyske finanspolitiske lempelse for alvor begynder at kunne mærkes.

- USA: Samme historie som i Europa – og hvis tendensen genbekræftes denne gang, kan vi nu endelig lægge bekymringen om vækstopbremsning bag os – som altså opstod tidligere på året, da toldsnakken var på sit højeste.

Det amerikanske statsapparat er genåbnet, men trods dette forsætter det politiske kaos formentlig. Det er ikke helt nok, at markedet efterhånden har vænnet sig til et højt støjniveau – investorer bør stadig holde øje med:

- Arbejdsmarkedsrapport: Den halvfærdige amerikanske arbejdsmarkedsrapport for september kan potentielt komme i løbet af ugen. Selvom den er usikker, vil den skabe reaktioner.

- Politisk Larm: Fortsat larm omkring politiske begivenheder i USA (f.eks. Epstein-sagen) og eventuelle udenrigspolitiske udmeldinger (f.eks. omkring Venezuela) vil fylde mediebilledet og muligvis påvirke markederne en smule.

Vigtige tech-regnskaber

Der er meget godt på vej. Først disker Kina op med regnskaber fra Baidu og Pinduoduo tirsdag, og onsdag kulminerer ugen med et regnskab fra verdens mest værdifulde (teknologi)virksomhed NVIDIA. Stor opmærksomhed vil være rettet mod denne, som indikator på AI-historien og status på de globale markeder. Senere samme dag får vi et regnskab fra Palo Alto Networks og torsdag kigger vi i retning af den altid spændende Intuit.

Investorer skal forberede sig på en uge, hvor markedet vil reagere kraftigt på de første data, der udkommer efter afslutningen på den amerikanske nedlukning , da denne data vil skabe klarhed omkring vækst og rentepolitik.

Hav en rigtig god uge!

Dette er markedsføring for NewDeal Invest. Investeringsstilen henvender sig til investorer med en høj risikoprofil og langsigtet investeringshorisont, og historisk afkast er ingen garanti for fremtidigt afkast. De aktier, som NewDeal Invest investerer i, er mere volatile end det brede aktiemarked, og svinger derfor mere både op og ned. NewDeal Invest yder ikke investeringsrådgivning, og alle investeringsbeslutninger træffes af dig selv. Ingen informationer fra NewDeal Invest bør betragtes som anbefalinger. Kortsigtede investeringer, med en tidshorisont på 3 år eller mindre, frarådes både i NewDeal Invest, PMINDI og i de aktier der omtales. Se relevante risikofaktorer på https://newdealinvest.dk/ og https://newdealinvest.dk/pmindi/, samt fondenes PRIIP-KID dokumenter, der findes nederst på hjemmesiden.